Российский бухгалтер. Представительские расходы: бухгалтерский, налоговый учет и документальное оформление. Представительские расходы: их виды и особенности налогового учета

В условиях современного предпринимательского рынка трудно представить себе организацию, которая существовала бы обособленно, не имея каких-либо связей с другими субъектами хозяйственной деятельности. Приобретая сырье, осуществляя процесс производства и реализации продукции, хозяйствующий субъект устанавливает определенные экономические связи. Занимаясь бизнесом, организация нередко проводит встречи и приемы представителей других организаций, в результате проведения которых заключает необходимые ему сделки. Однако проведение таких встреч влечет за собой определенные затраты. Такие затраты, являясь по своей сути коммерческими, составляют, так называемые, представительские расходы, которые принимаются в целях налогообложения в размере не превышающем 4 процента от расходов налогоплательщика на оплату труда.

В налоговом учете понятие представительских расходов установлено в пункте 2 статьи 264 Налогового кодекса Российской Федерации (далее НК РФ):

«К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий».

Помимо определения, указанный пункт содержит перечень представительских расходов, согласно которому таковыми являются:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Перечень представительских расходов закрытый и расширению не подлежит.

Заметим, что налоговое законодательство запрещает учитывать в качестве представительских расходов расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Напоминаем, что расходы (и в бухгалтерском и в налоговом учете) должны быть документально подтверждены. Обращаем Ваше внимание на то, что оформление первичных документов, связанных с представительскими расходами состоит фактически из трех последовательных этапов:

1) оформление общих документов;

2) оформление документов, связанных с конкретным мероприятием;

3) оформление документов, подтверждающих фактическое расходование денежных средств.

В соответствии с ПБУ 10/99 в бухгалтерском учете представительские расходы принимаются к учету в полном объеме и отражаются в составе расходов по обычным видам деятельности.

Принимая к учету данные расходы, бухгалтер организации в соответствии с Планом счетов бухгалтерского учета отражает их по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом счетов:

- счет 71 «Расчеты с подотчетными лицами»;

- счет 60 «Расчеты с поставщиками и подрядчиками»;

- счет 76 «Расчеты с разными дебиторами и кредиторами».

Признание представительских расходов в бухгалтерском учете на основании пункта 18 ПБУ 10/99 производится в том отчетном периоде, в котором они имели место, независимо от времени их оплаты.

Как правило, представительские расходы осуществляются подотчетными лицами, поэтому признание представительских расходов осуществляется по мере утверждения авансового отчета подотчетного лица.

При определении финансового результата представительские расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи» субсчет «Себестоимость продаж» (в зависимости от того, какой способ списания управленческих расходов закреплен в учетной политике организации).

Рассмотрим на конкретном примере, каким образом в бухгалтерском учете организации отражаются представительские расходы.

Пример 1.

Предположим, что ООО «Мелена» провело в феврале 2006 года деловые переговоры с представителями ООО «Радуга», в результате которых было достигнуто соглашение об организации совместного производства мебели. ООО «Мелена» организовало официальный обед в ресторане, стоимость обслуживания составила 11 800 рублей с учетом НДС. Счет в ресторане был оплачен подотчетным лицом, ответственным за проведение официальной встречи. При обслуживании участников встречи был оплачен счет транспортной организации за предоставленные услуги. Сумма, выставленного счета по транспортным услугам составила 1 180 рублей, в том числе НДС. Услуги транспортной организации были оплачены с расчетного счета.

Допустим, что других расходов при проведении переговоров не было. Таким образом, сумма представительских расходов в данной ситуации у ООО «Мелена» составила 12 980 рублей, в том числе НДС.

При утверждении авансового отчета бухгалтер организации отразит в бухгалтерском учете следующее:

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

| Принят к вычету НДС по транспортным расходам | |||

| Принят к вычету НДС | |||

В связи с изменениями, внесенными в статью 172 НК РФ Федеральным законом от 22 июля 2005 года №119-ФЗ «О внесении изменений в главу 21 части второй налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах», вступившими в действие с 1 января 2006 года применение вычета по НДС по товарам (работам, услугам), имущественным правам не обусловлено оплатой поставщикам.

Достаточно, чтобы товары (работы, услуги), имущественные права предназначались для использования в налогооблагаемой деятельности, были приняты на учет, и у покупателя на руках имелся надлежащим образом оформленный счет – фактура.

НАЛОГОВЫЙ УЧЕТ ПРЕДСТАВИТЕЛЬСКИХ РАСХОДОВ

Главой 25 НК РФ представительские расходы отнесены в состав прочих расходов, связанных с производством и реализацией (подпункт 22 пункта 1 статьи 264 НК РФ).

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов, учитываемых при определении налоговой базы по налогу на прибыль, в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. Именно такое правило установлено абзацем 3 подпункта 22 пункта 1 статьи 264 НК РФ.

Обратите внимание!

Представительские расходы в части превышения предельного размера, установленного НК РФ, относятся налогоплательщиком в состав расходов, не учитываемых при налогообложении (пункт 42 статьи 270 НК РФ).

Датой признания представительских расходов у налогоплательщиков, использующих метод начисления, в соответствии с пунктом 5 статьи 272 НК РФ является дата утверждения авансового отчета.

Напоминаем, что в соответствии с пунктом 3 статьи 318 НК РФ база для исчисления предельной суммы представительских расходов определяется налогоплательщиком, нарастающим итогом с начала налогового периода.

Пример 2.

(В рассматриваемом примере суммы приведены без учета налога на добавленную стоимость).

Транспортное обслуживание участников переговоров – 1000 рублей.

Билеты в театр – 1000 рублей.

Буфетное обслуживание в театре составило 1200 рублей.

Анализируя данные затраты организации, бухгалтер организации должен исключить из состава представительских расходов, относящихся к данной встрече, сумму, связанную с посещением театра, так как расходы, связанные с организацией развлечений, а именно: стоимость билетов в театр, доставка участников делегации в театр и буфетное обслуживание в театре, не относятся к представительским в целях налогообложения прибыли. Следовательно, сумма расходов организации, в целях налогообложения признаваемых представительскими, составит 11 000 рублей.

Предположим, что в 1 квартале 2006 года расходы на оплату труда в ООО «Мелена» составили 235 000 рублей, следовательно, норматив представительских расходов будет равен 235 000 рублей х 4% = 9 400 рублей. Норматив по величине меньше, чем сумма фактических затрат - 11 000 рублей. Следовательно, ООО «Мелена» в целях налогообложения сможет принять представительские расходы в пределах норматива (9 400 рублей), а величина 1 600 рублей (11 000 рублей – 9 400 рублей) при определении налогооблагаемой базы по налогу на прибыль учтена не будет.

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ РАЗНИЦ, ВОЗНИКАЮЩИХ В УЧЕТАХ ПО ПРЕДСТАВИТЕЛЬСКИМ РАСХОДАМ

Так как представительские расходы в бухгалтерском учете принимаются в полном объеме, а в налоговом учете признаются в размере не превышающем 4% от суммы расходов на оплату труда, то это приводит к разнице между бухгалтерской и налоговой прибылью.

Причем в отношении представительских расходов не всегда можно сразу сказать однозначно, какая разница будет возникать у налогоплательщика – постоянная или временная. Исключение составляет лишь случай, когда расходы, произведенные налогоплательщиком, не могут считаться с точки зрения НК РФ представительскими. Такая разница сразу признается постоянной, формирует постоянное налоговое обязательство, представляющее собой сумму налога, приводящую к увеличению налога на прибыль в отчетном периоде.

Может случиться и так, что в одном отчетном периоде норматив представительских расходов будет меньше суммы фактических затрат, и налогоплательщик примет в расходы сумму представительских расходов в пределах норматива, а в следующем отчетном периоде размер норматива увеличится, ведь он зависит от суммы расходов на оплату труда, которая определяется нарастающим итогом. Иначе говоря, не исключен вариант, что в следующем отчетном периоде налогоплательщик сможет учесть в качестве расходов всю сумму представительских расходов, включая и ранее не учтенную.

Отражение в учете постоянной и временной разницы рассмотрим на условиях вышеприведенного примера.

Пример 3.

(В примере суммы приведены без учета налога на добавленную стоимость).

ООО «Мелена» в феврале 2006 года провело переговоры с ООО «Радуга» с целью организации совместного производства мебели. Предположим, что затраты организации на проведение данных переговоров составили:

Затраты на официальный прием (обед в ресторане) – 10 000 рублей.

Транспортное обслуживание участников переговоров – 1 000 рублей.

В ходе переговоров была предусмотрена культурная программа, а именно посещение местного драматического театра.

Билеты в театр – 1 000 рублей.

Доставка участников в театр и обратно - 500 рублей.

Буфетное обслуживание в театре составило 1 200 рублей.

Таким образом, общая сумма затрат по приему делегации у ООО «Мелена» составила 13 700 рублей.

Анализируя данные затраты организации, бухгалтер организации должен исключить из состава представительских расходов, относящихся к данной встрече, сумму, связанную с посещением театра, так как расходы, связанные с организацией развлечений, а именно: стоимость билетов в театр, доставка участников делегации в театр и буфетное обслуживание в театре, не относятся к представительским в целях налогообложения прибыли. Таким образом, сумма в размере 2 700 рублей формирует постоянную разницу и бухгалтер должен отразить в учете постоянное налоговое обязательство в размере 2 700 рублей х 24% = 648 рублей.

Сумма расходов организации, в целях налогообложения признаваемых представительскими, составит 11 000 рублей.

Предположим, что в 1 квартале 2006 года расходы на оплату труда в ООО «Мелена» составили 235 000 рублей, следовательно, норматив представительских расходов будет равен 235 000 рублей х 4% = 9 400 рублей. Норматив по величине меньше, чем сумма фактических затрат - 11 000 рублей. Следовательно, ООО «Мелена» в целях налогообложения сможет принять представительские расходы в пределах норматива (9 400 рублей), а величина 1 600 рублей (11 000 рублей – 9 400 рублей) будет признана вычитаемой временной разницей и бухгалтер должен отразить в учете сумму отложенного налогового актива в размере 1600 рублей х 24% = 384 рубля.

Рабочим планом счетов бухгалтерского учета организации закреплено, что к балансовому счету:

- 68 «Расчеты по налогам и сборам» открыт субсчет 68-1 «налог на прибыль»;

- 99 «Прибыли и убытки» открыт субсчет 99-2 «Постоянное налоговое обязательство».

ВЛИЯНИЕ НОРМЫ ПО ПРЕДСТАВИТЕЛЬСКИМ РАСХОДАМ НА НОРМИРОВАНИЕ ДРУГИХ ВИДОВ НАЛОГОВ

Отметим, что нормирование представительских расходов не оказывает влияния на исчисление и уплату НДФЛ и ЕСН.

С налогом на добавленную стоимость дело обстоит иначе.

Как мы уже отмечали, пунктом 7 статьи 171 НК РФ установлено следующее:

«В случае, если в соответствии с главой 25 настоящего Кодекса расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам».

Иначе говоря, если налогоплательщик, осуществляя представительские расходы, уплачивает сумму налога, предъявленного ему поставщиками при приобретении товаров (работ, услуг), имущественных прав, то он имеет право на вычет «входного» налога, но только в размере, соответствующем нормативу представительских расходов, установленного пунктом 2 статьи 264 НК РФ.

Сумма «входного» налога, относящаяся к сверхнормативным представительским расходам не учитывается при определении налоговой базы по налогу на прибыль. Это следует из пункта 1 статьи 170 НК РФ и пункта 49 статьи 270 НК РФ.

Для того, чтобы налогоплательщик имел возможность реализовать свое право на применение вычета у него должны быть выполнены следующие требования, установленные пунктом 1 статьи 172 НК РФ, а именно:

- приобретенные товары (работы, услуги) должны использоваться в налогооблагаемой деятельности;

- товары (работы, услуги) должны быть приняты на учет;

- у налогоплательщика должен быть счет-фактура, оформленный надлежащим образом.

Напомним, что до 1 января 2006 года это требование было обязательным, и налогоплательщик не вправе был получить вычет по сумме налога без факта оплаты товаров (работ, услуг) поставщику.

Рассмотрим на примере.

Пример 4.

Предположим, что ООО «Мелена» провело в феврале 2006 года деловые переговоры с представителями ООО «Радуга», в результате которых было достигнуто соглашение об организации совместного производства мебели. ООО «Мелена» организовало официальный обед в ресторане, стоимость обслуживания составила 17 700 рублей с учетом НДС. Счет в ресторане был оплачен подотчетным лицом, ответственным за проведение официальной встречи. При обслуживании участников встречи был оплачен счет транспортной организации за предоставленные услуги. Сумма, выставленного счета по транспортным услугам составила 1 180 рублей, в том числе НДС. Услуги транспортной организации были оплачены с расчетного счета.

Допустим, что других расходов при проведении переговоров не было. Таким образом, фактическая сумма представительских расходов в данной ситуации у ООО «Мелена» составила 18 880 рублей, в том числе НДС.

Предположим, что сумма расходов на оплату труда в организации с начала года составила 250 000 рублей.

По итогам работы за отчетный период организация может включить в состав расходов, учитываемых при налогообложении, представительские расходы в размере не превышающие 10 000 рублей = (250 000 рублей х 4%). Следовательно, представительские расходы, не учитываемые в составе расходов, составят ((17 700 – 2700) + (1 180 – 180)) – 10 000 рублей = 6 000 рублей.

В соответствии с Положениями ПБУ 18/02 указанная сумма представляет собой вычитаемую временную разницу, и в бухгалтерском учете отражается отложенный налоговый актив в размере 6 000 рублей х 24% = 1 440 рублей.

Сумма «входного» налога, которую налогоплательщик вправе принять к вычету составит 10 000 рублей х 18% = 1 800 рублей.

Оставшаяся сумма «входного» налога, не принятая к учету в феврале, продолжает числиться на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

До конца текущего года указанная сумма может быть:

- принята к вычету, если фактическая сумма представительских расходов не превысит предельный размер;

- списана в бухгалтерском учете в состав внереализационных расходов, если фактическая сумма представительских расходов окажется больше, установленного норматива.

При наступлении второго из указанных случаев, организация должна будет в бухгалтерском учете признать сумму НДС, не принятого к вычету, постоянной разницей и соответственно начислить постоянное налоговое обязательство.

Рабочим планом счетов бухгалтерского учета организации закреплено, что к балансовому счету 68 «Расчеты по налогам и сборам» открыты:

- субсчет 68-1 «Налог на прибыль»;

- субсчет 68-2 «Налог на добавленную стоимость».

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

| Принят счет за транспортное обслуживание участников переговоров | |||

| Учтен НДС, предъявленный к оплате транспортной организацией | |||

| Принят авансовый отчет по представительским расходам | |||

| Учтен НДС по представительским расходам | |||

| Прията к вычету сумма НДС, соответствующая предельному размеру представительских расходов | |||

| Отражена сумма отложенного налогового актива (6 000 рублей х 24%) | |||

| Оплачен счет транспортной организации | |||

Для установления взаимовыгодного сотрудничества компании устраивают деловые приемы. При выполнении определенных условий затраты на эти приемы могут отражаться в составе представительских расходов. Об учете этих расходов предлагаем поговорить.

Согласно подп. 22 п. 1 ст. 264 НК РФ организации на общем режиме вправе включить в состав прочих расходов, связанных с производством и реализацией, представительские расходы, понесенные при организации официального приема и обслуживании представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества. При этом состав и порядок отражения расходов определяются в п. 2 ст. 264 НК РФ. Расходы учитываются в сумме, не превышающей 4% от величины расходов на оплату труда за текущий отчетный (налоговый) период.

Разберемся с определением

Приведем определение, данное в п. 2 ст. 264 НК РФ. «К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний».

Обратите внимание, что в определении указан термин «официальный прием». Однако, какой именно прием считается официальным, в НК РФ не уточняется. Рискнем предположить, что прием будет считаться официальным, если у организации есть в наличии документы, подтверждающие деловой характер встречи. В качестве таких документов можно назвать приказ руководителя о проведении представительского мероприятия, отчет о проведении приема или программу приема, содержащую перечень рассматриваемых вопросов и утвержденную руководителем компании.

Закрытый или открытый состав расходов

Из пункта 2 ст. 264 НК РФ непонятно, является ли список представительских затрат исчерпывающим. По мнению автора, причина этому — несоответствие первого и второго абзаца п. 2 ст. 264 НК РФ друг другу.

Так, из писем Минфина России от 01.12.2011 № 03-03-06/1/796 и от 16.04.2007 № 03-03-06/1/235 очевидно, что чиновники делают упор на втором абзаце и указывают, что перечень представительских расходов закрыт и расширительному толкованию не подлежит.

Однако есть постановление ФАС Западно-Сибирского округа от 01.03.2007 № Ф04-9370/2006(30552-А81-27), где суд указал, что понятие «обслуживание» в смысле п. 2 ст. 264 НК РФ имеет широкий спектр. И в соответствии с положениями ст. 11 НК РФ к представительским можно отнести также те расходы, которые прямо в п. 2 ст. 264 НК РФ не упомянуты. Нетрудно понять, что суд сделал упор на первом абзаце п. 2 ст. 264 НК РФ.

От себя добавим, что если бы перечень допустимых представительских расходов действительно был закрыт, указание на то, что к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний, было бы бессмысленно. Таким образом, к представительским расходам разрешается отнести все расходы, связанные с официальным приемом, кроме тех, что упомянуты в абз. 2 п. 2 ст. 264 НК РФ. В качестве подтверждения этого можно привести постановление ФАС Северо-Кавказского округа от 11.02.2011 № А32-8834/2010. Суд указал следующее. При отнесении тех или иных расходов к представительским необходимо, чтобы они были связаны с деятельностью, направленной на получение дохода, произведены при проведении официальных мероприятий и не относились к расходам на организацию отдыха или развлечений.

В пункте 2 ст. 264 НК РФ указано, что к представительским расходам относятся также расходы налогоплательщика на обслуживание участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Такая формулировка вызывает споры между налогоплательщиками и налоговиками относительно признания представительских расходов в отношении общего собрания акционеров и ревизионной комиссии. Нетрудно предположить, что общее собрание акционеров можно приравнять к «иному руководящему органу налогоплательщика», что и сделал ФАС Уральского округа в постановлении от 03.03.2005 № Ф09-529/05-АК. Аналогичной позиции придерживается и ФАС Северо-Кавказского округа в постановлении от 15.10.2007 № Ф08-6877/2007-2552А.

А вот относить к представительским расходы на прием членов ревизионной комиссии будет достаточно рискованно. Объясним почему. В состав представительских расходов включаются затраты на прием руководящего органа налогоплательщика (п. 2 ст. 264 НК РФ). А согласно п. 1 ст. 85 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» ревизионная комиссия общества создается для осуществления контроля за финансово-хозяйственной деятельностью общества. Соответственно, ревизионная комиссия не относится к руководящему органу компании.

Спорные расходы

Рассмотрим некоторые виды расходов и выясним, можно ли их учесть в составе представительских.

Стоимость проживания гостей

Минфин России в письме от 01.12.2011 № 03-03-06/1/796 указал, что компания не вправе учесть затраты на проживание гостей, прибывших на официальную встречу. Основание следующее - данные расходы не предусмотрены в п. 2 ст. 264 НК РФ. Аналогичные выводы изложены в письмах Минфина России от 16.04.2007 № 03-03-06/1/235 и УФНС России по г. Москве от 12.04.2007 № 20-12/034115.

Судебная практика, как правило, на стороне налогоплательщиков, желающих учесть подобные расходы. В постановлении ФАС Западно-Сибирского округа от 01.03.2007 № Ф04-9370/2006(30552-А81-27) суд подчеркнул, что под обслуживанием понимается в том числе и обеспечение жильем человека, прибывшего из другого города. Следовательно, затраты на проживание в гостинице представителей других компаний относятся к представительским расходам. И ВАС РФ в Определении от 21.06.2007 № 7176/07 это решение поддержал.

Расходы на проезд гостей к месту нахождения принимающей стороны

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы на транспортное обеспечение гостей. А можно ли учесть в составе представительских расходов затраты на покупку билетов для деловых партнеров, которые приедут на прием?

В письме УФНС России по г. Москве от 14.07.2006 № 28-11/62271 говорится, что стоимость авиационных и железнодорожных билетов, а также оплата проезда любым другим транспортом представителей других организаций (кроме транспортного обеспечения доставки этих лиц к месту проведения представительского мероприятия), не относятся к представительским расходам. В письме УМНС России по г. Москве от 11.11.2004 № 26-12/73173 также содержатся разъяснения о том, что стоимость билетов, купленных для представителей других организаций, не учитывается при налогообложении.

ФАС Московского округа придерживается иной точки зрения по данному вопросу. В постановлении от 23.05.2011 № КА-А40/4584-11 суд указал, что оформление билетов и виз не может быть квалифицировано в качестве представительских расходов, так как перечень данных расходов в п. 2 ст. 264 НК РФ является закрытым. Однако такие затраты подлежат учету в составе прочих расходов на основании подп. 49 п. 1 ст. 264 НК РФ. Отметим, что данное решение суда выгодно налогоплательщикам. Ведь представительские расходы нормируются, а прочие можно учесть полностью.

Приобретение спиртного

По мнению Минфина России (письма от 25.03.2010 № 03-03-06/1/176 и от 16.08.2006 № 03-03-04/4/136), расходы на приобретение продуктов питания и спиртных напитков могут учитываться в составе представительских расходов. Отметим, что в более ранних письмах (см., например, письмо от 19.11.2004 № 03-03-01-04/2/30) финансовое ведомство придерживалось позиции, что расходы на приобретение спиртных напитков можно учесть, если они произведены в размерах, установленных обычаями делового оборота. При этом под обычаями делового оборота понимаются правила, применяемые обычно в какой-либо отрасли предпринимательской деятельности.

Несмотря на позицию Минфина России, в некоторых случаях налоговики не принимают расходы на покупку алкоголя для официального приема. Такая спорная ситуация, в частности, рассматривалась в постановлении ФАС Поволжского округа от 15.01.2013 № А55-14189/2012. Суд принял сторону организации, которая включила в состав представительских расходов затраты на приобретение алкогольных напитков. Судьи указали, что ст. 264 НК РФ не содержит перечень продуктов и напитков, которые не могут включаться в состав представительских расходов. Поэтому расходы были учтены правомерно.

ФАС Уральского округа (постановление от 10.11.2010 № Ф09-7088/10-С2) также принял сторону налогоплательщика в споре по поводу принятия расходов на спиртное для делового приема. Суд подчеркнул, что перечень представительских расходов не является исчерпывающим. Поэтому к ним могут относиться и расходы на приобретение алкогольных напитков.

Представительство в командировке

А как решается вопрос с учетом представительских расходов, если компания встречает партнеров не на своей территории, а наоборот - отправляет к ним своего работника, а уже тот организует прием по месту прибытия?

В письмах Минфина России от 01.11.2010 № 03-03-06/1/675 и от 16.11.2009 № 03-03-06/1/759 говорится о том, расходы на проведение деловых приемов в рамках переговоров с клиентами во время служебных командировок можно учесть в составе представительских расходов. При этом важно подтвердить документами официальный характер встречи, а также соответствие расходов требованиям п. 1 ст. 252 НК РФ.

Расходы на переговоры, не давшие результата

Еще одним камнем преткновения между налоговиками и налогоплательщиками является учет расходов на переговоры, которые не привели к положительным результатам. Эта проблема, например, рассматривалась в письме Минфина России от 10.04.2013 № 03-03-06/2/11897 . Организация задала следующий вопрос. Деловые встречи проводятся как в городах фактической деятельности компании и ее партнеров, так и на нейтральной территории - в других городах России и даже за рубежом. Переговоры проводятся исключительно с целью заключения договоров, контрактов, а также установления взаимного сотрудничества на будущее. Не все переговоры заканчиваются успешно. Можно ли списать расходы в случае безрезультатных переговоров? Компания в вопросе напомнила, что обязательное наличие у нее оправдательных документов, подтверждающих положительный результат от фактически состоявшихся деловых встреч, переговоров, командировок, законодательством не предусмотрено. Это подтверждается в постановлениях ФАС Уральского округа от 15.04.2008 № Ф09-2237/08-С2 и от 06.03.2008 № Ф09-184/08С3.

Финансисты, к сожалению, в письме не дали прямого ответа на заданный компанией вопрос. Они только сообщили, что согласно Определению КС РФ от 04.06.2007 № 320-О-П нормы, содержащиеся в п. 1 ст. 252 НК РФ, не допускают их произвольного толкования, так как требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговиков.

Суды в основном поддерживают налогоплательщиков, решивших учесть расходы на прием, не давший положительных результатов. Так, ФАС Центрального округа в постановлении от 27.08.2009 № А48-2871/08-18 указал, что «признание представительских расходов обоснованными не может быть поставлено в зависимость от наличия конкретных результатов переговоров, подписания по итогам проведения встреч договоров». Поэтому, по мнению судей, организация правомерно учла представительские расходы на прием, не давший положительного результата. Аналогичная точка зрения выражена в постановлении ФАС Уральского округа от 23.12.2008 № Ф09-8529/08-С2.

Добавим, что даже если в ходе переговоров не было принято положительного решения, для подтверждения расходов необходимо по итогам встречи составить документ, свидетельствующий об их результате, пусть даже отрицательном. Например, перечень разногласий сторон, возникших в результате переговоров.

Расходы на аренду помещения для приема

Если у организации нет своего зала для проведения приема, то приходится его арендовать. Право на включение в налоговую базу затрат на аренду помещения, предназначенного для встречи делегации, налогоплательщикам иногда приходится отстаивать через суд. Минфин России по этому поводу высказывался очень давно. В письме от 12.03.2003 № 04-02-03/29 он выступил против учета подобных затрат по причине того, что перечень представительских расходов является закрытым и оплата аренды помещения для переговоров в нем не упомянута. По всей видимости, налоговики на местах придерживаются подобной позиции и в настоящее время. По мнению финансового ведомства, перечень представительских расходов имеет закрытый характер и затраты на аренду помещения для переговоров в нем не упомянуты.

Суды в этом вопросе поддерживают налогоплательщиков. Так, ФАС Московского округа в постановлении от 29.12.2010 № КА-А40/14430-10 указал, что расходы на аренду зала и оборудования для проведения представительского мероприятия можно учесть на том основании, что эти расходы являются документально подтвержденными, экономически обоснованными и направлены на получение дохода. Таким образом, условия для признания расходов, содержащиеся в п. 1 ст. 252 НК РФ, выполнены. ФАС Северо-Западного округа в постановлении от 19.06.2008 № А13-7506/2006-28 признал расходы на аренду зала для приема обоснованными, так как у общества отсутствовали собственные помещения, пригодные для приема делегации. Кроме того, общество представило документы, подтверждающие официальный характер делового приема.

Расходы на оформление зала

Некоторые компании помещение, где будет проходить деловой прием, оформляют цветами, лентами, шариками, лозунгами и т.п. Но, по мнению Минфина России, расходы на украшение зала не относятся к представительским (письмо от 25.03.2010 № 03-03-06/1/176). Аргумент: данные расходы не предусмотрены в п. 2 ст. 264 НК РФ.

Однако и здесь есть поддержка судей. В частности, по мнению ФАС Московского округа (постановление от 03.09.2010 № КА-А40/10128-10), перечень представительских расходов не является закрытым. Поэтому у налоговой инспекции нет оснований исключать из налоговой базы затраты на украшение зала для переговоров.

Какие документы подтвердят расходы

Согласно п. 1 ст. 252 НК РФ в базе по налогу на прибыль учитываются только документально подтвержденные расходы. Однако для таких расходов как представительские, только документов, полученных от контрагентов и доказывающих факт того, что эти расходы были осуществлены, недостаточно. Важно подтвердить, что затраты были понесены организацией в целях официального приема. Какие именно документы понадобится составить, в НК РФ не уточняется.

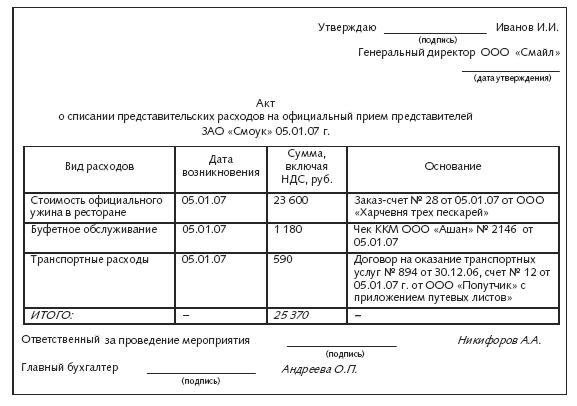

В письме Минфина России от 10.04.2014 № 03-03-Р3/16288 содержатся следующие рекомендации. Подтвердить представительские расходы можно любыми первичными документами, свидетельствующими об обоснованности и производственном характере произведенных расходов. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем компании. При этом все расходы, перечисленные в отчете о представительских расходах, должны быть подтверждены еще и соответствующими первичными документами.

Образцы составленных нами отчетов о проведении приема и собрания участников даны в приложениях и .

Отметим, что ранее Минфин России и налоговые органы указывали, что для подтверждения представительских расходов налогоплательщик может составить такие документы, как план представительского мероприятия, смету представительских расходов и список официальных лиц, которые будут участвовать в переговорах (см., например, письма Минфина России от 22.03.2010 № 03-03-06/4/26, от 13.11.2007 № 03-03-06/1/807 и УФНС России по г. Москве от 22.12.2006 № 21-11/113019@).

К сведению

У бухгалтера, отражающего в учете представительские расходы, может возникнуть следующий вопрос. В приемах участвуют физические лица - представители организаций. Возникает ли у них в связи с этим доход, облагаемый НДФЛ?

Ответ можно найти в письме Минфина России от 11.12.2012 № 03-04-06/4-348. Чиновники разъясняют, что облагаемого дохода не будет. Согласно п. 3 ст. 217 НК РФ от НДФЛ освобождаются доходы налогоплательщиков, связанные с выполнением ими трудовых обязанностей. Таким образом, если участие представителя организации в официальном приеме обязательно, то облагаемых доходов у него не возникает. Однако для доказательства этого компания должна иметь в наличии следующие документы:

- приказ по организации о проведении соответствующего представительского мероприятия;

- утвержденный перечень работников, принимающих в нем участие.

При этом служебные обязанности работников, участвующих в переговорах, должны быть связаны с вопросами, рассматривающимися во время представительского мероприятия.

Как определить предельную сумму расходов

Как уже указывалось, представительские расходы являются нормируемыми и учитываются в размере, не превышающем 4% от величины расходов на оплату труда (п. 2 ст. 264 НК РФ). При этом обратите внимание на такой момент. Расходы для расчета налога на прибыль определяются нарастающим итогом с начала года. Таким образом, окончательно установить сумму представительских расходов, которую разрешено учесть в данном налоговом периоде, удастся только после его окончания. Иначе говоря, если часть затрат не вписывается в норматив в отчетном периоде (например, в I квартале), то она вполне может быть учтена в следующем отчетном периоде или в последнем месяце налогового периода. Поэтому организации, которая отражает в налоговой базе представительские расходы, необходимо вести специальный налоговый регистр для их учета. В конце каждого отчетного и налогового периода бухгалтер будет рассчитывать предельную сумму расходов и величину расходов, которую можно включить в налоговую базу.

Отметим, что перенесение представительских расходов на следующий налоговый период нормами НК РФ не предусмотрено. Соответственно, расходы, которые превысили предельную сумму на конец года, пропадут для налогообложения.

Пример

Туристическая фирма ООО «Аргус» в январе - марте 2014 г. провела несколько встреч с имеющимися и потенциальными партнерами. Сумма представительских расходов на эти встречи составила 612 456 руб. (без НДС). Прочих представительских расходов в 2014 г. не было. Что будет в учете, если сумма расходов на оплату труда за I квартал 2014 г. составила 4 350 000 руб., за полугодие - 9 120 000 руб., за девять месяцев - 13 312 000 руб., а за 2014 г. - 16 800 000 руб.?

Величина расходов на оплату труда за I квартал 2014г. - 4 350 000 руб. Таким образом, предельная сумма представительских расходов за этот период равна 174 000 руб. (4 350 000 руб. х 4%). Оставшуюся сумму представительских расходов 438 456 руб. (612 456 руб. - – 174 000 руб.) учесть в этом отчетном периоде не получится.

Расходы на оплату труда за полугодие 2014 г. составили 9 120 000 руб. Максимальная сумма представительских расходов за этот период - 364 800 руб. (9 120 000 руб. х 4%). Поэтому 30 июня 2014 г. общество могло отразить в составе представительских расходов еще 190 800 руб. (364 800 руб. – 174 000 руб.). Оставшиеся 247 656 руб. (438 456 руб. – 190 800 руб.) в этом периоде учесть не удастся.

Величина расходов на оплату труда за девять месяцев 2014 г. - 13 312 000 руб. Предельная сумма представительских расходов за этот период равна 532 480 руб. (13 312 000 руб. х 4%). Общество имело право отразить 30 сентября 2014 г. еще часть представительских расходов, равную 167 680 руб. (532 480 руб. – 364 800 руб.). Опять же часть расходов в сумме 79 976 руб. (247 656 руб. – 167 680 руб.) останется неучтенной.

Предельная сумма представительских расходов по итогам года составляет 672 000 руб. (16 800 000 руб. х 4%). Это больше суммы представительских расходов, которые осуществила организация. Поэтому 31 декабря 2014 г. организация вправе отразить оставшуюся сумму представительских расходов - 79 976 руб.

Образец налогового регистра для учета представительских расходов ООО «Аргус» за 2014 г. дан в

Эксклюзивное интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса

В составе прочих расходов налогоплательщика, связанных с производством и реализацией, особое место занимают представительские расходы. Возможность их учета предусмотрена только для налогоплательщиков, находящихся на общей системе налогообложения. При этом в отличие от большинства других расходов, главой 25 НК РФ представительские расходы отнесены к нормируемым. Тем самым, законодатель ограничивает возможные злоупотребления. С другой стороны, Минфином и ФНС были изданы разъяснения, упрощающие учет данных расходов при налогообложении. Представительским расходам посвящено предлагаемое интервью.

– Что относится к представительским расходам?

Общее определение представительских расходов следующее – это расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества (подпункт 22 пункта 1 статьи 264 НК РФ). Более подробно представительские расходы раскрываются в пункте 2 статьи 264 НК РФ.

В порядке, аналогичным учету представительских расходов, принимаются расходы на официальный прием и обслуживание участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика.

– Регулирует ли процесс ведения переговоров Гражданский кодекс?

С 1 июня 2015 года расходы на проведение переговоров нашли свое отражение в Гражданском кодексе. Федеральным законом от 08.03.2015 № 42-ФЗ введена специальная статья 434.1 «Переговоры о заключении договора». В соответствии с указанной статьей если иное не предусмотрено законом или договором, граждане и юридические лица свободны в проведении переговоров о заключении договора, самостоятельно несут расходы, связанные с их проведением, и не отвечают за то, что соглашение не достигнуто.

Причем принцип экономической обоснованности расходов, понимаемый как направленность расходов на извлечение прибыли, отражен в ГК РФ в духе «налоговой выгоды».

С одной стороны, правила о несении расходов, связанных с проведением переговоров, применяются независимо от того, был ли заключен сторонами договор по результатам переговоров.

С другой стороны, стороны переговоров обязаны действовать добросовестно, в частности, не допускать вступление в переговоры о заключении договора или их продолжение при заведомом отсутствии намерения достичь соглашения с другой стороной.

– Как установление факта недобросовестного ведения переговоров может отразиться на налоговых последствиях?

Парадокс заключается в том, что сторона, которая ведет или прерывает переговоры о заключении договора недобросовестно, обязана возместить другой стороне причиненные этим убытки. Под убытками понимаются расходы, понесенные другой стороной в связи с ведением переговоров о заключении договора, а также в связи с утратой возможности заключить договор с третьим лицом.

Учет убытков в составе внереализационных расходов в полном объеме предусмотрен статьей 265 НК РФ. Тем самым, необоснованные расходы на представительские расходы, понесенные недобросовестной стороной – участником переговоров, могут быть учтены ею в качестве признанных убытков. А вот у потерпевшей стороны переговоров дополнительное налогообложение может возникнуть. Так как ей придется включать в состав внереализационных доходов суммы возмещения ущерба, признанные стороной, виновной в нарушении переговоров.

– Является ли обязательным документальное оформление порядка ведения переговоров?

Стороны могут заключить соглашение о порядке ведения переговоров. Такое соглашение может конкретизировать требования к добросовестному ведению переговоров, устанавливать порядок распределения расходов на ведение переговоров и иные подобные права и обязанности.

– Если вернуться к перечню представительских расходов, установленному НК РФ, то является ли он исчерпывающим?

К представительским расходам относятся расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия, то есть, ланча, ужина), включая расходы на приобретение спиртных напитков;

- транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

С другой стороны, установлено два ограничения для учета представительских расходов. Не учитываются:

– расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний;

– представительские расходы в размере, превышающим в течение отчетного (налогового) периода 4% от расходов налогоплательщика на оплату труда за этот же отчетный (налоговый) период (пункт 42 статьи 270 НК РФ).

Это дает основание полагать, что перечень представительских расходов приведен как примерный и не носит исчерпывающего характера.

– Могут ли быть отнесены к представительским расходы на переговоры с физическими лицами – клиентами, в том числе потенциальными клиентами организации?

Да могут. Причем как с индивидуальными предпринимателями, так и с физическими лицами, не являющимися таковыми. Это еще один пример расширительного толкования перечня представительских расходов (письмо Минфина России от 03.06.2013 № 03-03-06/2/20149). Но стоит отметить, что во многом такой подход объясняется тем, что другим вариантом учета расходов на переговоры с физическими лицами может стать подпункт 49 пункта 1 статьи 264 НК РФ: другие расходы, связанные с производством и (или) реализацией. По этому основанию расходы могут быть учтены без соблюдения норматива в 4%.

Учитывая разъяснения Минфина, налогоплательщикам более «безопасно» учитывать расходы на переговоры с физическими лицами в качестве представительских.

– А как учесть расходы на проживание клиентов в гостинице, если их оплачивала приглашающая сторона?

Стороны могут воспользоваться статьей 434.1 ГК РФ и заключить соглашение о порядке ведения переговоров. В соглашении предусмотреть порядок распределения расходов на ведение переговоров, в том числе на оплату стоимости билетов и проживания в гостинице партнеров по переговорам. Тогда появляются основания для учета их в качестве представительских.

– Относятся ли к представительским расходы, которые организация понесла по месту нахождения своего контрагента?

Да, относятся. Для учета представительских расходов не имеет значение, что представительское мероприятие проводится по месту нахождения клиента. Иными словами, представительские расходы могут быть проведены и в командировке. Документы, подтверждающие представительские расходы, прикладываются к авансовому отчету.

Собственно место проведения – переговорные в административно-деловых центрах, гостиницах или рестораны, НК РФ не ограничивает. Главное условие – переговоры должны проходить в статусе «официальных», то есть в рамках деятельности организации, направленной на получение дохода. Также отметим, что нет ограничений по времени начала, окончания представительских мероприятий.

– Если программа переговоров предусматривает вручение сувенирной продукции?

Нередко во время официального приема сувенирная продукция с символикой организации вручается представителям организаций-контрагентов. Стоимость такой продукции рассматривается в качестве представительских расходов.

–Облагается ли НДФЛ оплата организацией обедов, ужинов за физических лиц – участников переговоров?

Нет, не облагается.

Минфин предлагает рассматривать доходы физических лиц от участия в представительских мероприятиях в качестве освобождаемых от налогообложения как полученных в связи с исполнением ими трудовых обязанностей (абзац одиннадцатый пункта 3 статьи 217 НК РФ, письмо Минфина России от 03.03.2015 № 03-04-06/11078). Но такой подход к освобождению применим только в отношении работников организации.

Более обоснованным представляется признавать оплату официального приема как произведенную организацией в своих интересах, а не в интересах физических лиц. В данном случае основания считать, что физическим лицом получен доход в натуральной форме отсутствуют, поскольку не выполняются условия пункта 2 статьи 211 НК РФ.

При этом в НК РФ говорится об участии в переговорах официальных лиц. Под ними принято понимать лиц, к должностным обязанностям которых отнесена подготовка и (или) принятие решений о возникновении (продолжении) сотрудничества.

– Представительские расходы предусмотрены только для налогоплательщиков налога на прибыль. А если организация совмещает общий режим и, например, ЕНВД?

Если представительские расходы относятся к деятельности, облагаемой в рамках налога на прибыль, то они могут учитываться при налогообложении. Если отнести их к конкретному виду деятельности затруднительно, то они распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (пункт 1 статьи 272 НК РФ). Сумму представительских расходов, относящуюся к налогу на прибыль, нужно соотносить с нормативом 4% от расходов на оплату труда, также относящихся только к расходам по деятельности, облагаемой налогом на прибыль.

Отметим, что при расчете предельного размера представительских расходов все показатели надо брать нарастающим итогом с начала года. Тем самым, часть неучтенных представительских расходов из-за превышения норматива в одном отчетном периоде, может быть учтена в последующих отчетных периодах или по итогам налогового периода при соответствующем росте расходов на оплату труда.

– Как быть с НДС по тем расходам, которые превышают установленный норматив в 4%?

Продолжают применяться положения пункта 7 статьи 171 НК РФ, согласно которым вычетам подлежат суммы НДС, уплаченные по представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

Так как для налога на прибыль представительские расходы учитываются в пределах норматива, то вычет НДС по представительским расходам следует нормировать.

– Какими документами подтверждается осуществление представительских расходов?

Применяются общие требования статьи 252 НК РФ к наличию первичных документов о соответствующих расходах на приобретение товаров, работ, услуг. Требования к первичным документам определены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Документами, подтверждающими расходы, с учетом формы проведения мероприятий, могут быть счета на оплату, товарные чеки, кассовые чеки, накладные, договора на оказание услуг, акты сдачи-приемки оказанных услуг и др.

Дополнением к первичным документам является отчет о проведенном мероприятии, утвержденный руководителем организации (письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288, письмо ФНС России от 08.05.2014 № ГД-4-3/8852). В нем отражается цель представительских мероприятий, дата, место проведения, состав участников, программа мероприятий, результат переговоров (необязательно положительный), величина расходов на представительские цели. Подобной информации должно быть достаточно для обоснования связи произведенных расходов с проведенным представительским мероприятием.

Составление плана представительского мероприятия, сметы расходов на представительство, издание приказа о проведении представительского мероприятия и т.п. не является обязательным.

– Имеют ли значение локальные акты организации о порядке проведения представительских мероприятий?

Для налогообложения они могут иметь значение с точки зрения подтверждения экономической обоснованности расходов. Как правило, в подобном документе организация приводит критерии, которым следует руководствоваться ее сотрудникам, организующим представительские мероприятия. Например, о необходимости соответствия формы мероприятия уровню приглашенных представителей, об ограничении количества представительских мероприятий, проводимых в течение дня с одними и теми же участниками, и т.д.

При этом несоблюдение правил, установленных локальным актом, может стать одной из причин непризнания произведенных расходов при налогообложении.

18.01.2010

Итог хорошо проведенных переговоров — заключение новых выгодных контрактов либо продление уже имеющихся. Для эффективности переговоров деловых партнеров, прибывших из других городов или стран, необходимо встретить, а по окончании мероприятия — достойно проводить, иначе все усилия пропадут даром. Поэтому у компании возникают представительские расходы. Можно ли их признать в налоговом учете?

При расчете налога на прибыль затраты организации на представительские цели включаются в состав прочих расходов на основании подпункта 22 пункта 1 статьи 264 НК РФ. Однако учесть можно лишь те затраты, которые соответствуют понятию представительских расходов1, установленному в пункте 2 статьи 264 НК РФ. Более того, для целей налогообложения прибыли представительские расходы подлежат нормированию. Они могут быть учтены в составе прочих расходов в размере, не превышающем 4% от суммы расходов организации на оплату труда за данный отчетный (налоговый) период. Это ограничение установлено в абзаце 3 пункта 2 статьи 264 НК РФ.

О принятии к вычету «входного» НДС по представительским и другим нормируемым расходам читайте в РНК, 2009, № 21. — Примеч. ред.

Понятие представительских расходов

К представительским относятся расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления или поддержания взаимовыгодного сотрудничества (подп. 22 п. 1 и п. 2 ст. 264 НК РФ). При этом место проведения представительского мероприятия не имеет значения.

Лицами, в отношении которых осуществляются представительские мероприятия, могут быть не только представители организаций, с которыми уже установлены деловые отношения, но и потенциальные партнеры.

Перечень представительских расходов является закрытым. В него включены (абз. 1 п. 2 ст. 264 НК РФ):

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия для указанных лиц и представителей организации-налогоплательщика, участвующих в переговорах)

- транспортное обеспечение (доставка к месту проведения представительского мероприятия и обратно)

- буфетное обслуживание во время переговоров

- оплата услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения представительских мероприятий

Представительскими также признаются аналогичные расходы на прием и обслуживание участников, прибывших на заседания совета директоров, наблюдательного совета, правления или иного руководящего органа организации-налогоплательщика.

Некоторые виды затрат ни при каких обстоятельствах не могут быть учтены в составе представительских расходов. Их перечень приведен в абзаце 2 пункта 2 статьи 264 НК РФ. Это расходы на организацию развлечений и отдыха (например, стоимость билетов на концерты, в театры, музеи, кинотеатры), а также затраты на профилактику или лечение заболеваний.

Статус партнера

Большинство контрагентов организаций — это юридические лица. Официальными представителями компании-контрагента являются ее сотрудники, приехавшие на переговоры. Должности этих лиц для признания представительских расходов значения не имеют. Главное, чтобы у них были необходимые полномочия на представление интересов их компании, включая полномочия на заключение договоров.

Проще всего установить цель визита и полномочия партнера, если он приехал из другого города. Ведь в этом случае у гостя есть командировочное удостоверение2, в котором указывается цель поездки. Другим документом, подтверждающим полномочия прибывшего на участие в переговорах, является доверенность. Наличие доверенности особенно важно, если в ходе переговоров или по их окончании предполагается подписание договора или иного двухстороннего документа.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, и заверяется печатью организации (п. 5 ст. 185 ГК РФ) Бланк командировочного удостоверения утвержден постановлением Госкомстата России от 05.01.2004 № 1.

Напомним, что руководитель общества с ограниченной ответственностью или акционерного общества (директор, генеральный директор, президент) имеет право действовать от имени организации без доверенности. Основание — пункт 3 статьи 40 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» и пункт 2 статьи 69 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах».

Допустим, среди клиентов организации (например, банка или агентства недвижимости) есть физические лица. С ними надо налаживать и поддерживать отношения, а значит, проводить переговоры. Причем трудностей при установлении контактов с клиентами — физическими лицами возникает не меньше, чем с юридическими лицами. Несмотря на то что в пункте 2 статьи 264 НК РФ речь идет о расходах на прием и обслуживание представителей других организаций, затраты на проведение переговоров с клиентами — физическими лицами также можно включить в состав представительских расходов. Такова позиция Минфина России, высказанная в письмах от 27.03.2009 № 03-03-06/2/64 и от 27.05.2009 № 03-03-06/1/351.

Результативность переговоров

Предсказать, чем закончатся переговоры, достаточно сложно. Возможно, стороны достигнут соглашения по всем существенным моментам и подпишут договор, а может, этого и не произойдет. В любом случае хорошо организованная встреча — это задел на будущее. Достойный прием способствует формированию у потенциальных партнеров благоприятного представления об организации, поэтому встреча может повториться и завершиться более успешно.

Действующее налоговое законодательство не ставит возможность признания представительских расходов в зависимость от эффективности проведенного мероприятия. Следовательно, при расчете налога на прибыль организация вправе учесть представительские расходы и в том случае, когда по итогам переговоров стороны не подписали ни договора (контракта), ни хотя бы протокола о намерениях.

Особенности налогового учета отдельных видов представительских расходов

Нередко у организаций возникает вопрос, можно ли те или иные затраты, понесенные в связи с подготовкой и проведением официального мероприятия, включить в состав представительских расходов. Ведь перечень затрат, которые относятся к представительским, хотя и является закрытым, подробно в Налоговом кодексе не детализирован.

Если встреча с представителями другой организации носит не официальный, а личный характер, то расходы на ее проведение не относятся к представительским и не учитываются при расчете налога на прибыль.

Для признания представительских расходов в налоговом учете место проведения представительского мероприятия значения не имеет (абз. 1 п. 2 ст. 264 НК РФ)

Транспортные расходы

Приглашая деловых партнеров на переговоры, принимающая сторона, как правило, берет на себя все хлопоты по бронированию и приобретению железнодорожных или авиационных билетов. Если гости приезжают из-за границы, то расходы на их визовую поддержку обычно тоже оплачивает приглашающая компания. Но такое стремление максимально снизить расходы контрагентов может привести к увеличению собственного налогового бремени. Дело в том, что в абзаце 1 пункта 2 статьи 264 НК РФ указано следующее. При расчете налога на прибыль в составе представительских расходов можно признать расходы на доставку партнеров (членов совета директоров) только к месту проведения представительского мероприятия (заседания совета директоров) и обратно. Значит, стоимость проезда представителей другой организации или членов совета директоров до города (населенного пункта или иного места), в котором расположена принимающая компания, в целях налогообложения не учитывается.

Аналогичная позиция изложена в письме ФНС России от 18.04.2007 № 04-1-02/306@.

Кроме того, в состав представительских расходов не могут быть включены затраты на доставку гостей от аэропорта или вокзала до места их проживания (например, до гостиницы или специально арендованной квартиры). Но если приехавшие партнеры отправились из аэропорта или с вокзала сразу к месту проведения официальной встречи, расходы на их транспортное обслуживание отвечают понятию представительских расходов. При соответствующем документальном оформлении данные затраты уменьшают налогооблагаемую прибыль принимающей организации.

Допустим, представители бизнес-партнера или члены совета директоров, прибывшие из другого города (страны), сначала поехали и разместились в гостинице и лишь затем (возможно, даже на следующий день) из гостиницы отправились на деловую встречу. В данной ситуации принимающая организация вправе признать в расходах лишь стоимость доставки указанных лиц от гостиницы до места проведения представительского мероприятия и обратно в гостиницу.

В аналогичном порядке отражаются расходы на проводы партнеров и членов совета директоров в аэропорт или на вокзал.

Расходы на проживание

Расходы принимающей стороны на оплату проживания иногородних или иностранных гостей также не являются представительскими. Ведь подобные расходы не указаны в пункте 2 статьи 264 НК РФ. Такого же мнения придерживается Минфин России (письмо от 16.04.2007 № 03-03-06/1/235).

Безусловно, приглашающая сторона может и должна оказать содействие в размещении своих партнеров или членов совета директоров (например, забронировать для них номера в гостинице или подыскать квартиру, сдаваемую в аренду в подходящем районе и на приемлемых условиях). Но признать в налоговом учете стоимость проживания указанных лиц она не сможет. Если проживание оплачивают сами контрагенты, то такие затраты (при наличии необходимых подтверждающих документов) они вправе учесть в составе собственных командировочных расходов4.

Подробнее об особенностях налогового учета командировочных расходов читайте на c. 106 этого номера. — Примеч. ред.

Расходы на аренду специального помещения

Не каждая организация располагает помещением для проведения на должном уровне деловых встреч или заседаний совета директоров. Зачастую площади переговорной комнаты бывает недостаточно для названного мероприятия. Более того, переговоры или заседания совета директоров нередко затягиваются. Но приезд контрагентов не должен нарушать привычного ритма работы организации. Поэтому выход один — арендовать специальное помещение для проведения официальной встречи. Можно ли при расчете налога на прибыль учесть арендные платежи за такое помещение? Минфин России в письме от 12.03.2003 № 04-02-03/29 отметил, что расходы на аренду помещения, в котором проводится официальный прием, не соответствуют понятию представительских расходов, так как не упоминаются в пункте 2 статьи 264 НК РФ. Значит, арендную плату нельзя включить в состав представительских расходов. Но это еще не означает, что организация вообще не сможет признать подобные расходы в целях налогообложения прибыли. Указанные расходы она вправе учесть как арендные платежи на основании подпункта 10 пункта 1 статьи 264 НК РФ. Правда, при условии, что у самой организации нет помещения, подходящего для проведения представительского мероприятия.

Арбитражные суды нередко приходят к выводу, что плата за аренду помещения, используемого для проведения официального приема (деловых переговоров), может быть учтена в составе представительских расходов.

Обратите внимание: порядок признания расходов на представительское мероприятие не зависит от места его проведения (абз. 1 п. 2 ст. 264 НК РФ). Иными словами, принимающая компания имеет право отразить представительские расходы (расходы на официальный обед, транспортное и буфетное обслуживание и др.) в налоговом учете, даже если само мероприятие проходило в помещении, специально арендованном для этих целей. Причем данное помещение может быть расположено в другом здании, районе города или вообще находиться в другом населенном пункте.

Отметим, что арендованное помещение не обязательно должно называться залом или комнатой для совещаний. Нередко переговоры (особенно с VIP-партнерами) проходят в ресторанах или кафе. Бывает, что сотрудник, направленный в служебную командировку в другой город для поиска клиентов, использует для переговоров гостиничный номер. Расходы на аренду указанных помещений тоже могут быть учтены в целях налогообложения. Для этого организация должна располагать документами5, подтверждающими, что данные помещения использовались для проведения официальных встреч с партнерами.

О документальном подтверждении представительских расходов читайте на с. 41 этого номера. — Примеч. ред.

Не стоит проводить деловые встречи или заседания совета директоров в бильярдных клубах, боулингах и других аналогичных учреждениях. Дело в том, что затраты на проведение представительского мероприятия в указанных учреждениях могут быть квалифицированы как расходы на организацию развлечений и отдыха. Такие расходы не являются представительскими в соответствии с абзацем 2 пункта 2 статьи 264 НК РФ и в налоговом учете не признаются.

Расходы на питание и буфетное обслуживание

Организация буфетного обслуживания во время переговоров — обычная практика. Для этих целей приобретают минеральную воду, соки, чай, кофе, бутерброды, печенье, конфеты, кондитерские изделия, фрукты, а также одноразовую посуду (пластиковые или бумажные стаканчики, пластмассовые тарелки, ложки, вилки). Расходы на покупку продуктов питания и одноразовой посуды, израсходованных для буфетного обслуживания во время переговоров, являются одним из видов представительских расходов, так как указаны в абзаце 1 пункта 2 статьи 264 НК РФ. Значит, они уменьшают налогооблагаемую прибыль.

Если организация заключила договор со специализированной (кетеринговой) компанией на буфетное обслуживание переговоров, оплату услуг данной компании она вправе учесть в составе представительских расходов.

Такая же позиция приведена в письме Минфина России от 16.08.2006 № 03-03-04/4/136.

Расходы на буфетное обслуживание учитываются в течение всего времени проведения переговоров. Однако их нельзя признать в целях налогообложения прибыли, если речь идет о буфетном обслуживании на заседании совета директоров. Ведь в абзаце 1 пункта 2 статьи 264 НК РФ говорится лишь о буфетном обслуживании во время переговоров.

Кроме того, организация, принимающая деловых партнеров или проводящая заседание совета директоров, может включить в состав представительских расходы на проведение официального приема — делового завтрака, обеда, ужина или иного аналогичного мероприятия.

Расходы на завтраки, обеды и ужины, не носящие официального характера (например, в гостинице), к представительским расходам не относятся и поэтому не уменьшают налогооблагаемую прибыль. Такие затраты обычно оплачивают сами гости, прибывшие на переговоры, за счет собственных средств. Аналогичные разъяснения приведены в письме Минфина России от 05.04.2005 № 03-03-01-04/1/157.

Можно ли в налоговом учете признать расходы на приобретение спиртных напитков для проведения официального мероприятия или буфетного обслуживания во время переговоров? Минфин России неоднократно указывал в письмах7, что подобные расходы могут быть учтены в целях налогообложения, но лишь при выполнении следующего условия. Размер потребленных спиртных напитков должен соответствовать обычаям делового оборота.

См. письма Минфина России от 09.06.2004 № 03-02-05/1/49, от 19.11.2004 № 03-03-01-04/2/30 и от 16.08.2006 № 03-03-04/4/136. Обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе (п. 1 ст. 5 ГК РФ).

Расходы на сувениры

Во время проведения переговоров или по их завершении принято вручать сувениры участникам мероприятий — например, ручки, блокноты, записные книжки, ежедневники, папки и другие канцелярские принадлежности, зажигалки, брелки для ключей, закладки, календари. Как правило, на таких сувенирах бывает нанесен логотип или название принимающей организации, либо приведена контактная информация о ней (телефон, почтовый адрес, адрес сайта в Интернете), или сведения о выпускаемых (реализуемых, выполняемых, оказываемых) ею товарах (работах, услугах).

Стоимость подобной сувенирной продукции включается в состав представительских расходов. Ведь вручение сувениров или обмен ими соответствует обычаям делового оборота и, таким образом, способствует укреплению отношений между партнерами и поддержанию взаимного сотрудничества. Аналогичный вывод сделан в письме МНС России от 16.08.2004 № 02-5-10/51.

Расходы на услуги переводчиков

При приеме зарубежных делегаций скорее всего потребуются услуги переводчика. Не каждая организация может позволить себе иметь в штате переводчиков, владеющих одним или несколькими иностранными языками. Ведь необходимость в услугах по переводу возникает лишь время от времени (если, конечно, среди контрагентов организации нет большого количества иностранных компаний). Для обеспечения перевода во время проведения представительских мероприятий организации обычно приглашают сторонних переводчиков или обращаются в специализированные компании. Расходы на услуги переводчиков, не состоящих в штате принимающей организации, относятся к представительским и уменьшают налогооблагаемую прибыль (абз. 1 п. 2 ст. 264 НК РФ).

Предположим, российская организация, уже имеющая контакты с предпринимателями из Франции, Венгрии и Польши, принимает бизнес-партнеров из Германии. В штате компании есть переводчики, но ни один из них не владеет немецким языком. В подобной ситуации расходы на услуги переводчика с немецкого языка являются обоснованными и учитываются при расчете налога на прибыль.

Расходы на культурные и развлекательные мероприятия

Принимая деловых партнеров, приехавших на переговоры из другого города или из-за границы, приглашающая сторона обычно продумывает досуг гостей.

Например, она может заказать обзорную экскурсию по городу либо с учетом пожеланий партнеров организовать посещение того или иного музея, приобрести билеты в театр или на концерт, подготовить выезд на природу. Переговорный процесс можно разнообразить посещением аквапарка, боулинга или бильярдного клуба. Очевидно, что такая забота о контрагенте способствует формированию партнерских отношений и поддержанию сотрудничества. Однако принимающая организация не вправе признавать расходы на посещение указанных мероприятий в налоговом учете. Основание — абзац 2 пункта 2 статьи 264 НК РФ. В нем говорится, что расходы на организацию развлечений и отдыха не относятся к представительским расходам и поэтому не учитываются при расчете налога на прибыль.

Пример

ООО «Формат» (г. Москва), занимающееся производством технологического оборудования, наладило выпуск новой модификации станков. Для продвижения этой продукции организация пригласила на переговоры представителей ЗАО «Каркас» (г. Новосибирск), являющегося постоянным заказчиком компании. Официальный прием проходил 2—3 декабря 2009 года. В рамках подготовки и проведения официального приема ООО «Формат» осуществило следующие расходы:

- оплатило услуги транспортной организации по доставке представителей ЗАО «Каркас» из аэропорта Домодедово до офиса ООО «Формат» и обратно в сумме 2500 руб. (без учета НДС)

- приобрело продукты питания для буфетного обслуживания переговоров — 2200 руб.

- оплатило стоимость официального обеда в ресторане (на восемь персон) — 7600 руб. (без учета НДС)

- приобрело четыре билета на спектакль в театре «Современник» (только для гостей) — 4800 руб

Кроме того, принимающая сторона подготовила сувениры с логотипом и названием своей компании — ручки, блокноты, календари, ежедневники, брелоки для ключей. Стоимость сувенирной продукции составила 600 руб. У ООО «Формат» имеются все необходимые первичные документы, подтверждающие произведенные расходы, а также внутренние документы (рис. 1—5 на с. 43—47).

Из расходов, осуществленных ООО «Формат» в связи с официальным приемом представителей ЗАО «Каркас», к представительским не относятся только расходы на покупку билетов в театр в сумме 4800 руб. Остальные расходы на общую сумму 12 900 руб. (2500 руб. + 2200 руб. + 7600 руб. + 600 руб.) являются представительскими и могут быть учтены при расчете налога на прибыль в пределах норматива.

Специалисты компании «Финансовый Контроль и Аудит» оказывают аудиторские консультации по всем вопросам бухгалтерского и налогового учета, в том числе по оптимизации налогообложения, и по вопросам регистрации фирм.

Будем рады сотрудничеству с Вами по любым направлениям наших услуг!

Статья Черевадской О.Е., директора по аудиту ЗАО «Финасовый Контроль и Аудит», опубликована в журнале «Российский налоговый курьер», 2010 г., № 1-2.

Представительские расходы – это затраты организации, связанные с ее коммерческой деятельностью, по приему и обслуживанию представителей других организаций и учреждений (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседания совета (правления) организации и ревизионной комиссии.

В бухгалтерском учете не установлено никаких ограничений по видам и размерам представительских расходов. Они включаются в состав расходов по обычным видам деятельности и признаются в том отчетном периоде, в котором возникли, независимо от времени фактической оплаты.

Представительские расходы могут быть учтены в составе расходов по обычным видам деятельности предприятия (п. 5–8 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 33).

В этом случае представительские расходы являются текущими и учитываются на счетах 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» в корреспонденции со счетами:

60 «Расчеты с поставщиками и подрядчиками»;

71 «Расчеты с подотчетными лицами»;

76 «Расчеты с разными дебиторами и кредиторами».

В некоторых случаях представительские расходы могут быть отнесены на капитальные вложения, если они связаны с капитальным строительством, модернизацией, реконструкцией, приобретением основных средств или нематериальных активов. В этом случае они будут отражаться по дебету счета 08 «Вложения во внеоборотные активы» и включаться в первоначальную стоимость основных средств или нематериальных активов.

Или же представительские расходы могут быть включены в состав прочих операционных расходов, если они связаны с продажей основных средств, нематериальных активов или ценных бумаг. В этом случае сумма указанных расходов будет списана в дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы».

Если для проведения представительского мероприятия приобретаются материально-производственные запасы (продукты), то сначала их следует отразить на счете 10 «Материалы» или на счете 15 «Заготовление и приобретение МПЗ» в зависимости от выбранной учетной политики. По мере использования приобретенных ценностей их стоимость списывается со счета 10 на счет учета затрат (26 или 44).

Согласно Налоговому кодексу РФ представительские расходы делятся на две группы. Первые из них связаны с приемом (обслуживанием) представителей других организацией, прибывших на переговоры. А вторая группа – с приемом (обслуживанием) членов руководящего органа организации, прибывших на его заседание.

13.1. Что включается в состав представительских расходов?

В состав представительских расходов включаются четыре вида затрат предприятия (п. 2 ст. 264 Налогового кодекса РФ). Рассмотрим их подробнее.

13.1.1. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия)

Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для контрагентов, а также для официальных лиц принимающей организации, которые участвуют в приеме, включаются в состав представительских расходов.

Кроме того, по мнению налоговиков, в состав расходов на проведение официального приема включаются только те расходы, которые непосредственно связаны с организацией питания. Следовательно, все остальные расходы не учитываются в составе представительских расходов. Речь в данном случае идет о следующих расходах:

– на аренду помещения;

– на его оформление и украшение;

– на оборудование стендов, проекторов и т. д.

Такая позиция изложена в письме Департамента налоговой политики Минфина России от 12 марта 2003 г. № 07-02-03/29.

Добавим, что, по мнению Минфина России, расходы на завтраки, обеды и ужины во время приема делегации, не носящие официального характера, должны оплачиваться представителями делегаций прибывших на переговоры за счет суточных, выплачиваемых при командировании сотрудников, либо за счет собственных средств организации (письмо от 5 апреля 2005 г. № 03-03-01-04/1/157).

И еще: расходы, связанные с приемом представителей филиалов и работников общества, прибывших для решения производственных вопросов, не соответствуют расходам, установленным пунктом 2 статьи 264 главы 25 Налогового кодекса Российской Федерации, и, следовательно, не подлежат включению в состав представительских расходов.

13.1.2. Расходы на транспортное обслуживание

Доставка гостей к месту проведения представительского мероприятия или заседания руководящего органа и обратно также учитывается по статье представительских расходов.

Если гости будут встречены в аэропорту и на вокзале, а затем доставлены в гостиницу, то расходы на такси нельзя отнести на уменьшение налогооблагаемой прибыли. Ведь в главе 25 Налогового кодекса РФ четко сказано о транспортировке «к месту проведения представительского мероприятия и обратно».

13.1.3. Расходы на буфетное обслуживание во время переговоров

Согласно письму Минфина от 16 августа 2006 г. № 03-03-04/4/136 расходы на приобретение продуктов питания, в том числе спиртных напитков, для организации официального приема иностранной делегации, проводимого в целях установления и (или) поддержания взаимного сотрудничества, могут быть учтены в составе представительских расходов. Правда, тут же чиновники оговорились, указанные расходы должны соответствовать критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ.

Судебная практика в отношении вопросов, связанных с отнесением расходов на алкогольную продукцию к представительским расходам, в большинстве случаев на стороне налогоплательщиков. Дело в том, что пункт 2 статьи 264 Налогового кодекса РФ не определяет перечень продуктов и напитков, которые не могут включаться в состав таких расходов. В качестве примера можно привести постановления ФАС Поволжского округа от 1 февраля 2005 г. № А57-1209/04-16, ФАС Северо-Западного округа от 31 мая 2004 г. № А56-34683/03, от 12 мая 2005 г. № А56-24907/04, от 11 августа 2006 г. по делу № А33-26560/04-С3-Ф02-3935/06-С1/А33-26560/04-С3-Ф02-4272/06-С1.

13.1.4. Оплата услуг переводчиков, не состоящих в штате принимающей

организации, по обеспечению перевода во время проведения

представительских мероприятий

Указанные расходы уменьшают налоговую базу по налогу на прибыль (подп. 22 п. 1 ст. 264 Налогового кодекса РФ). Но только в том случае, если приглашение гостей напрямую связано с деятельностью организации и способствует увеличению ее будущих доходов.

13.2. Спорные представительские расходы

Для целей налогообложения прибыли состав представительских расходов является закрытым. Это значит, что при расчете налога на прибыль не учитываются расходы принимающей стороны на:

– оплату услуг по оформлению виз, проезда железнодорожным или авиационным транспортом представителей другой организации или совета директоров;

– оплату их проживания во время проведения переговоров или заседания совета директоров в гостиницах или в арендованных квартирах;

– на организацию развлечения, отдыха, профилактики и лечения заболеваний;

– на приобретение цветов, подарков и сувениров для участников приема (письмо УМНС РФ по г. Москве от 22 января 2004 г. № 26–08/4777);

– на обслуживание участников, которые прибыли на заседание ревизионной комиссии;

– на проведение мероприятий по празднованию памятных дат, имеющих отношение как к предприятию, так и к его сотрудникам;

– на проведение корпоративных вечеринок.