Жалоба на бездействие налоговой инспекции образец. Апелляционная жалоба на решение налоговой по ндс

Как обжаловать решение налоговой инспекции

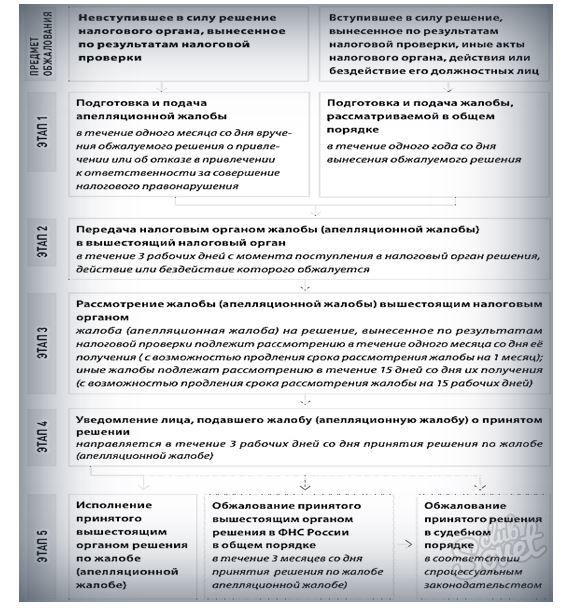

В случае, когда организация не согласна c доводами, содержащимися в решении налогового органа, она может его обжаловать в вышестоящем налоговом органе или обратиться в суд.

Обжалование решения налоговой инспекции в вышестоящем налоговом органе

С 2009 года в процедуру обжалования решений по результатам налоговых проверок были внесены существенные изменения. Согласно пункту 5 статьи 101.2 НК РФ1 решение о привлечении (об отказе в привлечении) к за совершение налогового правонарушения может быть обжаловано в судебном порядке только после его обжалования в вышестоящем налоговом органе. Таким образом, прежде чем направлять заявление в суд, организации следует предварительно предпринять меры по урегулированию спора в административном порядке.

Что делать, если офис выносит решение об отказе в апелляции? Если, несмотря на апелляцию, Управление не разделяет позицию, представленную в апелляции, тогда будет принято решение об отказе в апелляции. Отказ может быть оспорен только путем подачи жалобы в финансовый суд Германии и является ли апелляция дорогостоящей. Апелляция бесплатна. Однако, если налогоплательщик платит за судебное разбирательство, расходы на разбирательство будут покрываться в полном объеме, оспаривая решение этой организации.

После моей проверки был подготовлен протокол, подтверждающий запись, который, на мой взгляд, несовместим с реальной ситуацией. Проведение налогового разбирательства не изменило предыдущих результатов аудита, несмотря на мои доказательства. К сожалению, решение, выданное Казначейством, совпадает с решением главы налоговой инспекции. Налоговые органы не выполнили запрашиваемые доказательства и полностью проигнорировали мои аргументы по существу дела.

Если порядок обязательного досудебного урегулирования не будет соблюден и организация сразу обратится в суд (не обжаловав предварительно решение в вышестоящем налоговом органе), суд может оставить такое заявление без рассмотрения в соответствии c пунктом 2 части 1 статьи 148 АПК РФ. Однако оставление искового заявления без рассмотрения не лишает права вновь обратиться в арбитражный суд c заявлением в общем порядке после устранения обстоятельств, послуживших основанием для оставления заявления без рассмотрения (ч. 3 ст. 149 АПК РФ).

Однако в решении мне сообщили, что решение директора налоговой палаты может быть подано в Административный суд Воеводства. Жалобы в провинциальный административный суд подлежат гораздо более строгому формализму, чем призывы. Некоторые формальные требования и соответствующие аргументы зависят от судьбы жалобы. В описанной фактической ситуации можно видеть, что налоговые органы не представили запрашиваемых доказательств и аргументы сторон, и, следовательно, существенные элементы налогового разбирательства.

Административные суды уделяют особое внимание нарушениям принципов объективной правды и участия сторон в налоговых процедурах. По мнению автора в этой ситуации, следует учитывать, что жалоба в Административный суд провинции оправдана. Это критическое условие, согласно которому жалоба, поданная по истечении этого периода, будет отклонена. Разумеется, существует институт восстановления, но только если заявитель, несмотря на самые большие усилия, не сможет устранить препятствия, мешающие ему своевременно подавать жалобу.

Обратите внимание: порядок обязательного досудебного обжалования распространяется на вынесенные по результатам налоговой проверки решения, касающиеся привлечения (отказа в привлечении) к ответственности за совершение налогового правонарушения. Поэтому решение об отказе (о частичном отказе) в возмещении НДС организация может обжаловать в судебном порядке, не направляя предварительно жалобу в вышестоящий налоговый орган.

Такое препятствие - это, например, внезапная болезнь и необходимость хирургического вмешательства. Обратите внимание, что жалоба должна соответствовать ряду формальных требований. Поэтому письменная жалоба должна включать. Имя суда, на которое оно адресовано, имя и фамилия заявителя, или имя и фамилия заявителя, имя органа, которому должно быть исполнено, указание оспариваемого решения, тип письма, содержание заявки, то есть, стоимость предмета, подпись заявителя или его / ее должным образом уполномоченного представителя или уставного представителя, список приложений. В дополнение к вышесказанному.

Налоговым законодательством что налогоплательщик вправе направить в налоговый орган одну из двух видов жалоб : апелляционную — на решение, которое еще не вступило в законную силу, и обычную — на решение, которое уже вступило в законную силу. Порядок и сроки подачи этих жалоб существенно различаются.

Апелляционная жалоба на решение налоговой инспекции, не вступившее в законную силу

Согласно пункту 9 статьи 101 НК РФ решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступает в силу по истечении 10 рабочих дней со дня его вручения лицу (его представителю), в отношении которого оно было вынесено. Таким образом, направить апелляционную жалобу на решение, не вступившее в законную силу, можно только в течение 10 дней после вручения решения. Обратите внимание: указанный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Жалоба должна содержать точное определение нарушения закона или интересов. Это очень важная часть жалобы, поскольку в этом разделе необходимо сформулировать обвинения. Другое утверждение - нарушение искусства. 188 постановления, т.е. несоблюдения просьбы о доказательстве партии. Не зная фактов, трудно определить, какие положения материального налогового законодательства были нарушены в данном случае.

Важно точно описать, что заявитель не согласен в решениях налоговых органов, и изложить свою позицию, подтвержденную доказательствами того, что власти ранее не принимали во внимание. Доказательства, если в форме документа, должны прилагаться к жалобе. Другие жалобы могут также быть включены в жалобу, например, приостановление исполнения решения.

Апелляционная жалоба направляется в налоговый орган, который проводил проверку и вынес решение (п. 3 ст. 139 НК РФ). В течение трех рабочих дней со дня поступления апелляционной жалобы налоговый орган направляет ее со всеми материалами в вышестоящий налоговый орган. При этом, несмотря на то что она направляется сначала в налоговый орган, вынесший решение, адресовать ее необходимо вышестоящему органу, который уполномочен рассматривать подобные жалобы.

Жалоба вместе с приложениями и копия жалобы подаются в суд через налоговую палату. Получив жалобу и налоговый файл от органа второй инстанции, суд должен вызвать заявителя, если он действует без помощи адвоката или адвоката, сделать запись. Эта сумма должна быть выплачена как можно скорее, поскольку никакая плата не может привести к увольнению жалобы. Однако вы можете использовать так называемые. Помогите людям в сложной финансовой ситуации.

После уплаты судебного сбора или предоставления права на помощь мы ждем даты слушания или, возможно, другого письма с просьбой об устранении формальных недостатков. Административный суд воеводства. Противоположность: директор налоговой палаты в Быдгоще.

Справка

Вышестоящий налоговый орган, рассматривающий жалобу

Какой вышестоящий налоговый орган будет рассматривать жалобу? Ответ на этот содержится в статье 30 Налогового кодекса и в приказе от 09.08.2005 № 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (далее — приказ № 101н). Так, единая система налоговых органов включает в себя федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (ст. 30 НК РФ). Согласно пункту 1 приложения 1 к приказу № 101н инспекция Федеральной по району, району в городе, городу без районного деления, инспекция межрайонного уровня (далее — инспекция) является территориальным органом

Отложить оспариваемое решение органа второй инстанции в полном объеме на основе сделанных утверждений. Отменить решение органа первой инстанции на основании отказа от доказательства и, следовательно, упущения материальных доказательств и нарушения принципа объективной правды.

Присуждение расходов на судебное разбирательство. Ниже приведена жалоба на решение или решение, но перед отправкой, пожалуйста, прочитайте следующее. Чтобы жаловаться на решение или решение в административный суд, вы должны сначала исчерпать средства для апелляции, что это значит? Решение должно быть обжаловано или решение должно быть подано. Например, если решение было принято руководителем Налогового управления, и мы обратились к директору Налоговой палаты, то мы обжаловали решение следующей налоговой комиссии, а не решение налогового органа.

Инспекция находится в непосредственном подчинении Управления ФНС России по субъекту РФ. Таким образом, если проверка проводилась инспекцией и решение было вынесено ее (заместителем руководителя), жалобу будет рассматривать Управление ФНС России по субъекту РФ. В случае, когда обжалуется решение, вынесенное руководителем (его заместителем) Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам, Межрегиональной инспекции ФНС России по федеральному округу, Управлением ФНС России по субъекту РФ, жалобу будет рассматривать ФНС России (п. 1 приложений 2, 4 и 5 к приказу № 101н).

Если мы этого не сделаем, административный суд отклонит жалобу, даже если она полностью оправдана. Мы подаем жалобу через офис, административный файл которого мы жалуемся, - это означает, что он был подан в этот офис, а офис обязан подать жалобу в суд. Итак, через орган апелляции, а не тело этого примера! Направление жалобы непосредственно в суд является ошибкой, поскольку суд все равно отправит ее в суд.

Однако, если мы подаем жалобу в офис и не отправим ее в административный суд, то в следующем посте в этой теме. Мы можем подать жалобу в этот офис лично - тогда мы представим два подписанных копии жалобы, а третий получит подтверждение о получении или отправит подписанные две копии жалобы в офис заказным письмом с подтверждением получения.

Получив ответ из вышестоящего налогового органа, налогоплательщик не обязан обжаловать его в дальнейшем в следующем вышестоящем налоговом органе. Ответ вышестоящего налогового органа фактически свидетельствует о завершении процедуры обязательного досудебного обжалования решения. Вместе c тем Налоговый кодекс не запрещает налогоплательщику обжаловать ответ вышестоящего налогового органа в ФНС России (как вышестоящем органе над иными налоговыми органами, рассматривающими жалобы налогоплательщиков)

Выплаты осуществляются банковским переводом или почтовым отделением на банковский счет суда, указанный в уведомлении суда. После получения жалобы судом возвращенные деньги будут возвращены из офиса. Это хорошая новость для нас, потому что, если у нас нет правильных юридических знаний, и что-то, что мы можем оправдать, не является очень профессиональным, тогда Суд должен правильно справиться с этим.

Если суд установит, что имело место нарушение закона, которое мы не заметили, тогда вопрос будет расследоваться соответствующим образом. Административным органом является Апелляционный совет местного самоуправления, директор налоговой палаты, руководитель налоговой службы, президент, мэр, мэр муниципалитета, а не городской совет или районный офис, районный офис, налоговая инспекция или налоговая палата. Если мы жалуемся на работу другого офиса, легко понять, что это называется.

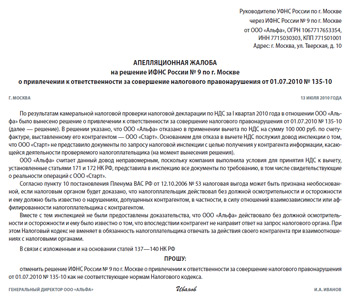

Апелляционная жалоба подается в письменной форме (п. 3 ст. 139 НК РФ). Так как иных требований к способу подачи жалобы Налоговый кодекс не содержит, то налогоплательщик может ее составить в произвольном виде. В данном официальном заявлении следует указать на то, что направляется именно апелляционная жалоба на решение руководителя (его заместителя) налогового органа, которое не вступило в законную силу. Кроме того, в нем необходимо отразить, какое решение было вынесено (например, привлечь к ответственности), c какими доводами налогоплательщик не согласен, а также по возможности изложить свою позицию по этим доводам со ссылками на нормы Налогового кодекса и иные нормативные акты. Образец апелляционной жалобы приведен ниже.

Рисунок. Образец апелляционной жалобы

Жалоба должна быть подписана либо самим налогоплательщиком, либо его — законным или уполномоченным.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее (п. 1 ст. 27 НК РФ). Как следует из норм статей 53, 72, 84, 91, 103 и 110 Гражданского кодекса, в качестве законного представителя юридического лица выступает его исполнительный орган. Это может быть как единоличный исполнительный орган (генеральный президент, управляющий), так и коллегиальный орган (совет директоров, правление и др.).

Уполномоченный представитель налогоплательщика осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ). В случае подписания жалобы таким представителем к жалобе следует приложить выданную на него доверенность. При этом должен прилагаться оригинал доверенности или надлежащим образом заверенная копия такой доверенности2.

Жалоба на решение налоговой инспекции, вступившее в законную силу

В отношении жалобы на решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, вступившее в законную силу и не обжалованное в апелляционном порядке, Налоговый кодекс устанавливает иной срок. Такая жалоба направляется в течение одного года c момента вынесения обжалуемого решения. Она подается сразу в вышестоящий налоговый орган или вышестоящему должностному лицу (п. 1 и 2 ст. 139 НК РФ).

Кроме требования о письменной форме жалобы на решение, вступившее в законную силу, которое содержится в пункте 3 статьи 139 НК РФ, Налоговый кодекс не предъявляет иных обязательных условий к способу подачи и содержанию данного официального заявления. Поэтому оно может быть оформлено в том же порядке, что и апелляционная жалоба.

Лицо, подавшее жалобу, до принятия решения по ней может ее отозвать на основании письменного заявления. Отзыв жалобы лишает данное лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу (п. 4 ст.139 НК РФ).

Одновременно c жалобой на решение, вступившее в законную силу, налогоплательщик может направить ходатайство о приостановлении исполнения обжалуемого решения (п. 4 ст. 101.2 НК РФ). И если вышестоящий налоговый орган, рассматривающий жалобу, имеет достаточные основания полагать, что обжалуемое решение не соответствует законодательству, он вправе полностью или частично приостановить исполнение обжалуемых актов (п. 2 ст. 141 НК РФ). Решение о приостановлении исполнения акта (действия) принимается руководителем налогового органа, принявшим такой акт (решение), либо вышестоящим налоговым органом.

Какого вида жалобу лучше подавать

Как уже отмечалось, форма и содержание апелляционной жалобы и жалобы на решение, вступившее в законную силу, принципиальных отличий не имеют, кроме срока, в течение которого их следует направлять.

Вместе c тем согласно пункту 1 статьи 101.3 НК РФ решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения подлежит исполнению со дня его вступления в силу. В течение 10 рабочих дней после вступления решения в силу налогоплательщику направляется требование об уплате налога (сбора), и штрафа (п. 2 ст. 70 НК РФ). При неисполнении требования инспекция осуществляет меры по взысканию сумм, указанных в требовании (ст. 46 и 47 НК РФ). Поэтому для организации может быть важно, чтобы решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступило в силу в более поздние сроки. Исходя из этого, налогоплательщику целесообразнее направлять именно апелляционную жалобу. В этом случае решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части (п. 9 ст. 101 НК РФ).

В случае обжалования решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу (п. 5 ст. 101.2 НК РФ). Согласно части 4 статьи 198 АПК РФ заявление об оспаривании ненормативного акта государственного органа может быть направлено в арбитражный суд в течение трех месяцев со дня, когда гражданину или организации стало известно о нарушении их прав и законных интересов. Таким образом, при подаче жалобы трехмесячный срок для обращения в суд начинается c того дня, когда вышестоящий налоговый орган утвердил решение. В случае же, когда апелляционная жалоба не направлялась, данный срок начинается c момента получения решения налогового органа. И поскольку организации также необходимо соблюдать процедуру обязательного досудебного урегулирования спора, то срок на обращение в суд организация может пропустить. Поясним сказанное на примере.

Справка

Решения, которые вправе принимать вышестоящий налоговый орган

На практике нередко возникают споры по поводу принятия решения в отношении жалобы налогоплательщика вышестоящим налоговым органом. Например, нормами Налогового кодекса не регламентировано, может ли он вынести новое решение, согласно которому c налогоплательщика будут взысканы дополнительные налоговые платежи или увеличены налоговые санкции.

Высший арбитражный суд свою позицию по этому вопросу изложил в постановлении Президиума ВАС РФ от 28.07.2009 № 5172/09. Суд указал, что вышестоящий налоговый орган не вправе принимать решение о взыскании дополнительных налоговых платежей, не взысканных решением нижестоящего налогового органа. Поэтому при установлении обстоятельств, согласно которым c налогоплательщика могут быть взысканы налоговые платежи, не указанные в резолютивной части оспариваемого решения налогового органа, вышестоящий налоговый орган может провести налоговую проверку в соответствии c подпунктом 1 пункта 10 статьи 89 НК РФ и принять необходимое решение c учетом ее результатов.

Принимая указанную позицию ВАС РФ во внимание, необходимо учитывать следующее. В решении по результатам налоговой проверки налоговый орган может допустить техническую или арифметическую ошибку, обнаружив которую при рассмотрении жалобы налогоплательщика вышестоящий налоговый орган вправе исправить, в том числе в случаях, когда такое исправление приведет к уплате дополнительных платежей.

Полномочия вышестоящего налогового органа по принятию решений по итогам рассмотрения жалобы налогоплательщика предусмотрены положениями статьи 140 НК РФ.

Вместе c тем отметим, что Налоговым кодексом установлено ограничение права налогоплательщика на участие в отношениях, регулируемых законодательством о налогах и сборах, в том числе в рамках обращения в налоговый орган. В частности, речь идет о соблюдении налогоплательщиком требований статей 26, 27 и 29 НК РФ. Положения указанных статей ограничивают и полномочия налогового органа по рассмотрению обращений и жалоб налогоплательщиков, подписанных лицами, не подтвердившими в соответствии c установленными требованиями свои полномочия на участие в отношениях, регулируемых законодательством о налогах и сборах

Пример

ООО «Альфа» и ООО «Бета» 1 июля 2010 года получили соответствующие решения налоговой инспекции о привлечении к ответственности за совершение налогового правонарушения.

ООО «Альфа» 13 июля 2010 года подало апелляционную жалобу в вышестоящий налоговый орган. Вышестоящий налоговый орган 15 августа 2010 года оставил решение инспекции без изменения. Следовательно, ООО «Альфа» должно направить в арбитражный суд заявление о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения до 15 ноября 2010 года.

ООО «Бета» апелляционную жалобу не направляло. Поэтому 14 июля 2010 года решение налоговой инспекции вступило в силу. Организация 20 сентября 2010 года направила жалобу на решение, вступившее в законную силу, в вышестоящий налоговый орган. А 20 октября 2010 года вышестоящим налоговым органом решение налоговой инспекции было оставлено без изменения. Но на момент получения ответа от вышестоящего органа ООО «Бета» уже пропустило срок для обращения в арбитражный суд c заявлением о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения.

Принятие решения по жалобе вышестоящим налоговым органом

По итогам рассмотрения апелляционной жалобы и жалобы на решение, вступившее в законную силу, вышестоящий налоговый орган (вышестоящее должностное лицо) принимает решения, указанные в пункте 2 статьи 140 НК РФ. Так, он может оставить решение налогового органа без изменения, а жалобу — без удовлетворения либо отменить или изменить решение налогового органа полностью или в части и принять новое решение, а также отменить решение налогового органа и прекратить производство по делу.

Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения (п. 3 ст. 140 НК РФ). Указанный срок может быть продлен, но не более чем на 15 рабочих дней . О принятом решении в течение трех рабочих дней со дня его принятия сообщается налогоплательщику в письменной форме.

Оспаривание решений налоговой инспекции в судебном порядке

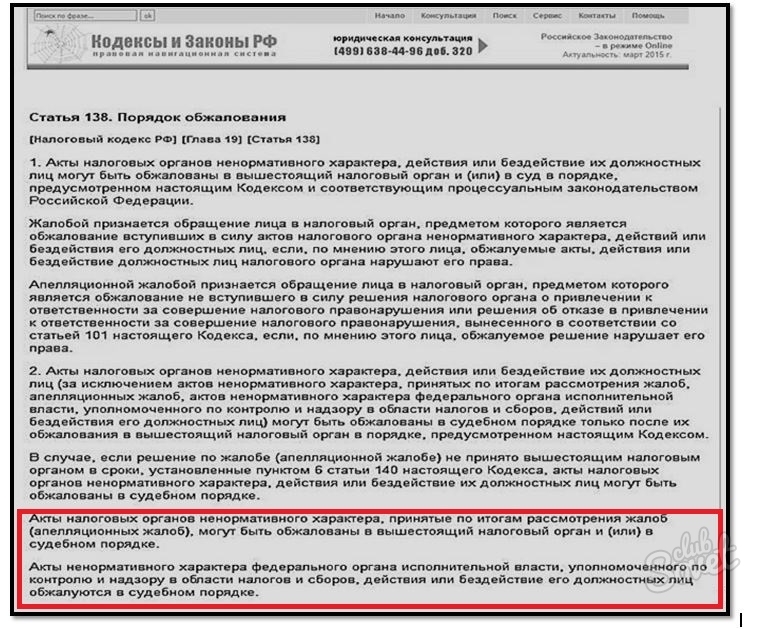

Решения налоговых органов могут быть обжалованы не только в вышестоящем налоговом органе, но и в суде (п. 1 ст. 138 НК РФ). При этом организации и обжалуют решения, действия или бездействие налоговых органов или их должностных лиц в арбитражном суде в соответствии c нормами арбитражно-процессуального законодательства (п. 2 ст. 138 НК РФ и ст. 29 АПК РФ).

Порядок обращения в суд

На основании части 1 статьи 198 АПК РФ налогоплательщик вправе обратиться в арбитражный суд c заявлением о признании решения налогового органа недействительным, если полагает, что оспариваемое решение:

- не соответствует закону (иному нормативному правовому акту) и нарушает его права и законные интересы в сфере предпринимательской и иной экономической деятельности;

- незаконно возлагает на него какие-либо обязанности или создает иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Справка

Особенности обращения в суд c требованием о возмещении НДС

В случаях, когда налогоплательщик не согласен c решением налогового органа, на основании которого ему отказано в возмещении налога на добавленную стоимость, он может направить в суд как требование неимущественного характера (об оспаривании решения (бездействия) налогового органа), так и требование имущественного характера (о возмещении суммы НДС). Об этом сказано в постановлении Пленума ВАС РФ от 18.12.2007 № 65 «О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных c защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов». С требованием имущественного характера — о возмещении суммы НДС — можно обратиться в суд в течение трех лет, считая со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возмещение НДС. Размер государственной пошлины за рассмотрение такого заявления имущественного характера определяется в соответствии c подпунктом 1 пункта 1 статьи 333.21 НК РФ. Так, государственная пошлина уплачивается в следующих размерах при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

- до 100 000 руб. — 4% цены иска, но не менее 2000 руб.;

- от 100 001 до 200 000 руб. — 4000 руб. плюс 3% суммы, превышающей 100 000 руб.;

- от 200 001 до 1 000 000 руб. — 7000 руб. плюс 2% суммы, превышающей 200 000 руб.;

- от 1 000 001 до 2 000 000 руб. — 23 000 руб. плюс 1% суммы, превышающей 1 000 000 руб.;

- свыше 2 000 000 руб. — 33 000 руб. плюс 0,5% суммы, превышающей 2 000 000 руб., но не более 200 000 руб.

С заявлением неимущественного характера можно обратиться в арбитражный суд в течение трех месяцев со дня, когда организации стало известно о нарушении ее прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ). При подаче заявления о признании решения (бездействия) налогового органа незаконным организация должна уплатить государственную пошлину в размере 2000 руб. (подп. 3 п. 1 ст. 333.21 НК РФ)

С указанной целью налогоплательщик направляет в арбитражный суд заявление о признании недействительным решения (незаконным действия или бездействия) налогового органа. Оно подается в арбитражный суд субъекта РФ по месту нахождения налогового органа, решение которого обжалуется. Основание — статья 35 АПК РФ.

Заявление о признании решения налогового органа недействительным направляется в арбитражный суд в течение трех месяцев со дня, когда налогоплательщику стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ).

Требования к заявлению

Заявление в арбитражный суд подается в письменной форме и подписывается заявителем или его представителем. Об этом говорится в части 1 статьи 125 АПК РФ. В этой же статье указаны сведения, которые следует отразить в заявлении (наименование арбитражного суда, в который подается исковое заявление, наименование истца и ответчика, требования к ответчику, их основания, цена иска и т. п.).

Кроме того, должны быть выполнены требования, предъявляемые к заявлениям об оспаривании актов государственных органов, в соответствии со статьей 199 АПК РФ. Так, в заявлении отражаются:

- наименование налогового органа, принявшего оспариваемое решение;

- название, номер и дата принятия оспариваемого решения;

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым решением.

В заявлении нужно указать нормативно-правовые акты, которым, по мнению заявителя, не соответствует оспариваемое решение, а также требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

Согласно части 2 статьи 199 АПК РФ к заявлению прилагаются:

- оспариваемое решение;

- документы, подтверждающие обстоятельства, на которых истец основывает свои требования;

- документ, подтверждающий уплату государственной пошлины;

- копия свидетельства о государственной регистрации в качестве юридического лица или индивидуального предпринимателя;

- доверенность или иные документы, подтверждающие полномочия на подписание искового заявления;

- документы, подтверждающие соблюдение истцом претензионного или иного досудебного порядка, если он предусмотрен, и др.

Оплата государственной пошлины

Государственная пошлина при подаче в арбитражный суд заявления о признании недействительным решения налогового органа составляет для организаций 2000 руб., для физических лиц — 200 руб. Основание — подпункт 3 пункта 1 статьи 333.21 НК РФ.

Обратите внимание: если в заявлении объединено несколько взаимосвязанных требований, то оплате государственной пошлиной подлежит каждое самостоятельное требование (п. 16 информационного письма Президиума ВАС РФ от 13.03.2007 № 117). Значит, если в заявлении, например, содержится два требования: о признании недействительными решения о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в возмещении НДС, необходимо уплатить пошлину в размере 4000 руб.

Рассмотрение заявления арбитражным судом

Дела об оспаривании решений налоговых органов рассматриваются арбитражным судом по общим правилам искового производства c учетом особенностей, установленных главой 24 АПК РФ (ч. 1 ст. 197 АПК РФ). Срок рассмотрения таких дел — не более трех месяцев со дня поступления заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по нему (ч. 1 ст. 200 АПК РФ).

Обжалование решения арбитражного суда

Если налогоплательщик не согласен c решением арбитражного суда, он может его обжаловать в судах апелляционной и (или) кассационной инстанций. Апелляционная жалоба на решение суда должна быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ч. 1 ст. 259 АПК РФ). Кассационная жалоба направляется в срок, не превышающий двух месяцев со дня вступления в законную силу решения, постановления арбитражного суда (ч. 1 ст. 276 АПК РФ). Отметим, что решение арбитражного суда вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ)

1: Изменения в положения пункта 5 статьи 101.2 НК РФ были внесены Федеральным законом от 27.07.2006 № 137-ФЗ. Указанный пункт в новой редакции применяется к правоотношениям, возникшим c 1 января 2009 года. Основание — пункт 16 статьи 7 названного закона. — Примеч. ред.

2: Копия доверенности заверяется лицом, имеющим на то полномочия. Например, в случае представления нотариальной доверенности ее копия также должна быть заверена нотариусом. — Примеч. ред.

При обнаружении иных налоговых правонарушений вне рамок налоговых проверок и фактов, свидетельствующих о таких правонарушениях (за исключением тех, которые предусмотрены статьями 120, 122 и 123 НК РФ), может быть вынесено решение о привлечении (об отказе в привлечении) лица к ответственности в порядке, предусмотренном статьей 101.4 НК РФ

При обжаловании в апелляционном порядке решения не в полном объеме, а только в его части оно не вступает в силу, в том числе и в необжалуемой части. Полностью решение вступает в силу после ответа вышестоящего налогового органа, даже когда этот ответ относился к части решения

Арбитражный суд может восстановить пропущенный процессуальный срок по ходатайству лица, участвующего в деле, если признает причины пропуска уважительными (ст. 117 АПК РФ)

Срок принятия решения по жалобе может быть продлен руководителем (его заместителем) вышестоящего налогового органа для получения документов (информации), необходимых для рассмотрения жалобы, у нижестоящих налоговых органов. Об этом говорится в пункте 3 статьи 140 НК РФ

Физические лица, не являющиеся индивидуальными предпринимателями, должны направлять заявления в суд общей юрисдикции (п. 2 ст. 138 НК РФ и ст. 22 ГК РФ). Порядок рассмотрения заявлений судами общей юрисдикции регулируется гражданско-процессуальным законодательством

В случае обжалования решения о привлечении к ответственности (об отказе в привлечении к ответственности) за совершение налогового правонарушения к заявлению в качестве документов, подтверждающих соблюдение истцом претензионного или иного досудебного порядка, прилагается копия жалобы в вышестоящий налоговый орган и ответ вышестоящего органа на нее

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Между налогоплательщиками и контролирующим органом нередко возникают противоречия. Зачастую они вызваны несогласием граждан с действиями соответствующей инспекции. Например, с выданными ею подзаконными актами по результатам проведенных проверок, другими решениями или действием/бездействием налоговиков. В любом из случаев законодательством закреплено право на обжалование решения налогового органа, которое уже действует, или того, что не вступило в силу. Рассмотрим, как это осуществить на практике.

Общие принципы

Регламент обжалования индивидуально-правовых актов налоговой инспекции (далее — ИПА), или как их еще называют «акты ненормативного характера», определен статьей 138 Налогового кодекса РФ (далее — НК РФ). Под таким протоколом кроется и понятие документов с различными наименованиями, в том числе и решений. Кроме того, пунктом 2 статьи 138 НК обозначен обязательный досудебный порядок оспаривания требований (решений) налоговой службы или действий ее работников. В тексте налогового кодекса России даны определения понятиям жалобы и апелляции. Первая подается в случае, когда протоколы службы вступили в силу, а вторая – если решения о наказании за налоговое правонарушение еще не в действии.

Куда жаловаться

Как уже было сказано выше, при несогласии с ИПА инспекции не нужно бежать с жалобой в суд. Если вы считаете, что ваши права нарушены — действуйте в таком порядке:

- Обратитесь с претензией к вышестоящему должностному лицу. У любого инспектора есть начальник, которому положено рассматривать обращения граждан о неправомерных действиях его подчиненных.

- Пожалуйтесь в вышестоящий орган.

- Отправляйтесь в арбитражный суд.

Исключения из правил

Стоит отметить, что по некоторым возражениям можно обойти предварительную внесудебную проверку:

- Если претензия касается индивидуальных постановлений, вынесенных по итогам рассмотрения жалоб/претензий. В этом случае предусмотрена возможность обращения как в вышестоящий орган, так сразу и в судебный.

- Когда акты приняты непосредственно федеральной налоговой службой (ФНС).

Эти особенности основываются на пункте 2 статьи 138 НК РФ (3 и 4 абзацы).

Механизм обжалования

Предоставление апелляций или жалоб на налоговую службу предполагают следующие действия:

- Определите контролирующую службу для адресации заявления. Само письменное обращение подается в спорную инспекцию для дальнейшей передачи в вышестоящий налоговый орган. При этом законодательством установлен срок 3 дня с момента обжалования.

- Составьте документ и передайте в уполномоченную инстанцию. Сроки на подачу жалобы определены статьей 139 НК РФ и представлены ниже на рисунке. Апелляционное обжалование возможно до дня вступления в силу спорного решения (ст. 139.1 НК РФ).

После того как претензия была направлена в управление ФНС на решения, принятые нижестоящими службами, у вас появляется право на обращение в арбитражный суд. На эти действия законом предусмотрен срок – 3 месяца с момента, когда налогоплательщику стало известно о правонарушении. В случае пропуска срока обжалования по уважительной причине его можно восстановить путем создания соответствующего ходатайства (ст. 139 НК РФ).

Форма и содержание жалобы/апелляции

Образца написания этих документов не существует, а их содержание регламентируется требованиями