Получение кредита от физического лица. Видео: беспроцентный облагается ндфл

На сегодняшний день у большинства наших соотечественников возникают те или иные финансовые проблемы. Это необходимость в деньгах на приобретение недвижимости, ремонт автомобиля, лечение в знаменитых клиниках или обучение детей в престижных учебных заведениях.

Масса нужд возникают совершенно внезапно, поэтому большинство людей прибегают к такому удобному средству решения своих проблем как кредитование.

Как правильно оформить

Наиболее мощными кредитными организациями на сегодняшний день являются банковские учреждения. Однако далеко не всегда удобно и практично пользоваться банковским кредитом.

Здесь обычно присутствует масса трудностей.

- Традиционно это сбор массы документов, которые должны быть оформлены исключительно согласно с требованиями именно этого учреждения.

- Необходимость предоставления ценного залога, который требуется в обязательной экспертной платной оценке.

- Осуществление многочисленных страховок, гарантий возврата займа.

- Требования по определенному уровню дохода, который обязательно должен быть официальным и облагаться налогами.

- Значительное время на вынесение решения кредитным комитетом, которое в конечном итоге может быть отрицательным.

- Операции по кредитованию производятся исключительно в безналичном виде, на пластиковую карточку. При этом при получении наличности кредитополучатель теряет определенную сумму, которая является традиционным кассовым сбором.

- Жесткие требования по возврату тела кредита, процентов и оплата части страхового взноса, что обычно намного превышает сумму самих кредитных платежей.

Обычно эти процедуры несколько более ограничены в кредитных организациях и союзах, получение вожделенных денег несколько проще, однако здесь присутствует другой негативный показатель.

Это высокие процентные ставки за использование денег. Поэтому на сегодняшний день многие люди выбирают самый простой вариант — займ физическому лицу от физического лица. Данная система решения финансовых проблем является наиболее быстрой, качественной и удобной.

Кто может предоставить деньги для того, чтобы решить финансовые проблемы заемопелучателя? Любой человек, располагающий свободными средствами, которые задекларированы и подверглись налогообложению.

Чтобы была гарантия возврата и выплаты процентов, которые установлены по взаимному согласию, необходимо заключить . Это стандартный юридический документ государственного образца, в котором присутствуют все нюансы как общего порядка, так и те, которые желают видеть стороны.

Необходимо помнить, что особая часть должна согласоваться с отечественным законодательством, поэтому самым лучшим вариантом будет консультация по поводу договора или его составление квалифицированным юристом. Зафиксировать подписи на документе, которые поставили стороны на основании оригиналов паспортов лучше всего нотариально.

Передачу наличных средств фиксируют путем расписки. А операция с безналичными средствами подтверждается посредством банковского документа – дебетовой выписки . Только так стороны договорных отношений смогут быть уверены как в благополучном завершении сделки, так и в цивилизованных правовых отношениях между собой.

Видео: Беспроцентный займ физическому лицу

Срок действия договора

При заключении договора по займу между физическими лицами есть определенная специфика в правовом поле. Все необходимые подробности должны быть оговорены займодателем и заем получателем предварительно при личной встрече.

При этом самым лучшим способом улаживания всех нюансов будет присутствие независимого кредитного эксперта или опытного правоведа с большой практикой. Благодаря тому, что в современной финансовой сфере на Центральный банк возложены контрольные функции в данной сфере.

В частности, в договоре обязательно фиксируется срок договора. Это должна быть четко оговоренная дата, зафиксированная прописью. Кроме этого по соглашению сторон временной промежуток в договоре должен быть прописан в месяцах или годах. Поэтому оформление такого важного финансового документа требует исключительно внимательного подхода ко всем нюансам.

Обычно помимо основного договора займа при заключении сделки составляются следующие приложения:

- Основными данными, которые должны быть в этом документе являются размеры возврата денежных средств и сроки.

- Информация о том, какие условия выплаты, ставка и размеры процентов.

Это необходимые приложения, которые требуются, чтобы заемщику было намного легче соблюдать сроки возврата средств, исполнения договорных условий и самого договора в целом.

Для дополнительного удобства можно воспользоваться еще одним удобством современных виртуальных технологий – кредитным калькулятором, который поможет даже предварительно подобрать для себя удобный срок договора и график его выплат.

Проценты

Процентные выплаты являются одним из основных факторов обеспечения возврата как основной суммы, так и возможных колебаний стоимости денежной единицы. Традиционной базовой ценой процентной ставки является среднегодовой уровень инфляции за истекшие два – три года.

Это информацию может найти на сайте Центрального банка или специализированных банковских учреждений с солидной репутацией. Те суммы, которые будут превышать базовую ставку, оговариваются дополнительно по взаимному соглашению.

Расчет процента производится путем простых математических действий на основании традиционных практически для каждой кредитной организации формул. Уточнить ставку, механизм начисления процентов – равными долями, по убыванию, на остаток суммы, условия оплаты процентных начислений нужно также исключительно в переговорном процессе и также в присутствии профессионального эксперта.

Обычно наиболее предпочтительными на сегодня являются равные процентные доли. Они намного легче в процессе расчетов и стороны не заблуждаются в отношении начислений и перечислений.

Кроме этого, чтобы не том или ином этапе не возникли разногласия по поводу операций с процентами, обеим сторонам соглашения нужно иметь графики начисления и выплаты. В этом дополнении, которое также требует подписания двумя участниками сделки, в обязательном порядке кроме сумм, необходимо указывать даты начисления и оплаты процентов по займу.

При соблюдении всех этих особенностей и нюансов взаимоотношения между двумя сторонами финансовой сделки будут на самом высоком уровне, а деньги не смогут испортить жизнь и настроение.

Перечисление займа

Настолько же важно, как и предыдущие пункты договорных отношений по условиям займов между двумя физическими лицами, оговорить условия перечисления. Самыми удобными и выгодными можно назвать два типа денежных взаимоотношений:

- Операционная система из категории кассовых операций с наличными средствами. При этом оговариваются условия получения займа и его возврата. Когда происходит передача денег, получатель выдает расписку. Аналогично оформляется и дальнейшее возвращение. Каждый момент оплаты фиксируется распиской, где займодатель обязательно должен указать сумму и дату оплаты части кредита.

- Более современным и надежным способом можно назвать безналичные операции по выдаче и возврату средств. Обе стороны или заимодавец один указывает реквизиты банковского счета или пластиковой карты, куда будет производиться зачисление средств по возврату заемных денег. При этом очень удобно как для учета текущих операций, так и для подведения дальнейших итогов, а также в виде подтверждения полной оплаты долговых обязательств необходимо сохранять все документы, являющиеся официальным подтверждением перечисления. Это должны быть оригиналы банковских выписок, чеки банковского терминала и другие аналогичные документы.

- Специалисты в области банковских операций для того, чтобы увеличить гарантии по возврату средств рекомендуют следующее. Обе стороны открывают счета в одном банке непосредственно для операций по данному договору. Перечисления в одной структуре практически ничего не стоят, плательщик может переводить средства со своего банковского счета даже в режиме онлайн. При завершении договорных отношений банк выдает справку и том, что было дебетовано со счета заем получателя.

Таким образом можно полностью обезопасить денежные отношения между незнакомыми людьми или близкими друзьями в области обращения финансов в любом объеме.

Как составить договор займа между физическими лицами

Наилучшим решением этого вопроса будет использование типового образца договора на сайтах проверенных юридических компаний. Центральный банк также предлагает самый простой образец, который является основанием, которое может быть дополнено некоторыми особенностями. Они оговариваются дополнительно в процессе переговоров между сторонами.

Наиболее популярными типами договоров являются следующие:

Наиболее удобный вариант выбирает по взаимному согласию участников.

Налогообложение

Самым главным вопросом в области финансовых операций, которые могут оказывать значительное беспокойство у всех сторон займа между физическими лицами это обложение налогами.

Это достаточно серьезная сфера законодательных отношений в области современного права. На основании сегодняшнего подхода к проблемам займов базой налогообложения является прирощенные суммы, то есть универсальный доход. Базовыми суммами могут быть исключительно проценты, начисленные свыше обеспечения инфляционных сумм.

Ответственность сторон

На каждом этапе отношений в области займов существует правовые отношения в области уголовной и уголовно – процессуальной ответственности. Это один из наиболее важных моментов является ответственность сторон при тяжбах по поводу задержки выплат или иных нюансов является суд.

Все, что требует окончательного решения в суде посредством исков. Пример такого искового заявления можно найти на сайте http://fin-calc.org.ua/ru/credit/calculation_example/ и самых лучших правоведческих контор и бюро.

Вывод состоит в том, что можно сделать свое финансовое состояние намного более стабильным благодаря тому, что есть возможность предоставить деньги друг другу. При этом необходимо соблюдать закон, все нюансы договорных отношений и остальные особенности этого удобного и практичного типа пополнения финансов. Благополучного вам процветания.

№7 / 2004

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических , так и от физических лиц . Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключить договор займа с физическим лицом и отразить эту сделку в бухгалтерском учете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) - в виде какого-либо имущества. Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;Необходимо также отметить, что займодавец - физическое лицо может быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец - физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец - физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

Физическое лицо может перечислить сумму займа на расчетный счет организации - заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду , что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

- на должностных лиц - в размере от сорока до пятидесяти минимальных размеров оплаты труда;

- на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда.

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

- для должностных лиц предприятия - от 4 000 до 5 000 рублей;

- для организации - от 40 000 до 50 000 рублей.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации - заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации - заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце - для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и равной 15 процентам - по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1. Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем - процентный или беспроцентный.

Во втором случае получается, что предприятию - заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае - по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация - заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация - заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация - заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам» , а долгосрочные (более 1 года) - на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации - заемщика.

Пример 2. Используя данные примера 1, предположим, что физическое лицо - займодавец внесло денежные средства по займу в кассу организации - заемщика.В этом случае проводки в бухгалтерском учете организации будут иметь вид:

*Для наглядности примера предположим, что вся сумма займа превышает лимит денег в кассе, установленный организации обслуживающим ее банком.

У каждого могут возникнуть финансовые трудности. И не всегда есть возможность обратиться в банк за кредитом. Гораздо проще (или на более выгодных условиях) обратиться за помощью к частному лицу, имеющему возможность одолжить деньги. Главное при заключении сделки оформить все юридически правильно, чтобы избежать проблем в будущем.

Как правильно составить

Когда человек обращается за займом в кредитные организации, банк обязательно перестраховывается.

В чем выражается страховка банка:

- проверяется место трудоустройства заемщика;

- проверяется его кредитная история;

- определяется залоговое имущество;

- устанавливается более высокий процент для «рисковых» заемщиков;

- берутся поручители и т.д.

Физическое лицо, выступая в качестве кредитора, имеет более ограниченные возможности для обеспечения безопасности финансовой сделки. Конечно, с рук на руки просто так никто деньги не отдает. Займ физическому лицу от физического лица обязательно оформляется документально.

Составляется договор, в котором в обязательном порядке прописываются все условия получения и возврата денежных средств. Если заемщик деньги не вернет вовремя или в полном объеме, данный документ станет основанием для обращения займодателя в судебные органы за защитой своих прав.

Но для того, чтобы данный договор имел юридическую силу, необходимо соблюсти определенные условия:

- порядок оформления подобных соглашений регламентируется гражданским законодательством, а если быть точнее Гражданским Кодексом – форма договора и содержание каждого пункта должны соответствовать установленным правилам и нормам;

- для того, чтобы сделка приобрела «юридическую весомость» необходимо заверить договор у нотариуса.

Для соблюдения всех формальностей лучше всего обратиться к юридически грамотному человеку. В процессе заключения сделки может присутствовать нотариус. В том числе и оформление документов может взять на себя этот специалист.

Стоит учитывать, что при обращении в нотариальную контору придется потратиться финансово. О том, кто будет оплачивать услуги нотариуса, стороны договариваются самостоятельно, но вряд ли займодатель будет тратить деньги на нотариуса или юриста, все-таки получить деньги это цель заемщика.

Особенности

Есть еще одна особенность. То, что одолжить деньги может любой человек, у которого они есть, это понятно. Главное, чтобы эти денежные средства были получены законным путем и у заемщика не возникало проблем с налоговой.

То есть, за переданные в долг деньги должен быть уплачен подоходный налог. Обычно определением налоговой базы и перечислением НДФЛ по месту назначения занимается либо работодатель, либо гражданин РФ самостоятельно (к примеру, индивидуальные предприниматели).

Факт передачи денег необходимо подтвердить дополнительными документами – это банковская выписка или расписка о получение денег.

Договор о займе может быть составлен устно. Но только на совсем маленькую сумму – 1000 рублей. Хотя люди занимают друг другу гораздо большие суммы без оформления каких-либо документов. Все-таки договор используется при займах под проценты крупных сумм (или без процентов).

Видео: Беспроцентный облагается НДФЛ

Срок действия договора займ физическому лицу от физического лица

Каждый договор имеет определенный срок действия. Если говорить о договорах займа, то его действие прекращается в момент возврата долга. Или в момент расторжения договора сторонами.

Но такое по согласию должника и кредитора случается очень редко. То, что должник согласен будет это понятно. А вот кредитор вряд ли согласиться избавиться от единственного инструмента по защите своих прав. Дата возврата денежных средств может быть определена, а может быть «до востребования».

Чаще всего устанавливают фиксированный срок возврата денег. В договоре прописывается, когда он был оформлен и прописывается, когда долг должен быть возвращен. Может быть оговорен срок частичного погашения долга (как в стандартном соглашении с банком). Тогда дополнительно составляется график выплат в пользу кредитора.

Исковая давность

Данный срок предусмотрен для защиты своих прав кредитодателем. Не стоит путать эти два срока – срок истечения договора и исковую давность. Для чего предусмотрен этот срок? Он не прописывается в соглашении о займе между физическими лицами.

Исковую давность устанавливает Гражданский Кодекс Российской Федерации. По общим основаниям (под которые попадает и договор займа) это время в течение трех лет. Именно за эти тридцать шесть месяцев кредитор имеет право написать исковое заявление в суд с требованием взыскать сумму одолженных денежных средств в случае не исполнения заемщиком своих обязательств.

Плюс к основному долгу можно взыскать и проценты неустойки, если данный пункт был указан в договоре займа. Основной момент, который интересует кредитодателей, с какого дня эти месяцы начинают отсчитываться. У кредитора есть время подать заявление в суд с того дня, когда должник должен был заплатить последний платеж (или вернуть весь долг).

Именно с этого дня, по прошествии трех лет в удовлетворении иска будет отказано в суде, потому что истек срок исковой давности.

Проценты

Особых требований к указанию процентной ставки по договору займа между частными лицами в законодательстве нашей страны нет. Чаще всего просто указывают сумму займа и сумму возврата.

Если деньги дают в долг безпроцентно, то об этом обязательно должна быть оговорка в соглашении. Потому что, если по поводу переплаты договора не было по закону, кредитодатель может потребовать с заемщика переплату за выданные в долг денежные средства поставке рефинансирования Центрального Банка страны.

Но все таки, некоторые особенности по назначению процентных ставок по договору займа между физическими лицами все же существуют:

- на сегодняшний день нельзя дать сумму в долг (при официальном оформлении) если в совокупности она превысит пятьдесят МРОТ (МРОТ – это минимальная зарплата, установленная в регионе проживания заемщика и кредитора);

- если «кредит» безпроцентный – оговорка об этом обязательно указывается в соглашении о выдаче займа;

- при условии возврата займа частями необходимо указать дату оплаты каждого платежа.

Трудности с процентами возникают и при просрочке возвращения долга. Дело в том, что когда кредитор подает в суд на недобросовестного должника, в исковых требованиях он должен указать фиксированную сумму взыскания.

Но судебный процесс может длиться не один месяц, а за это время проценты тоже накапливаются.

В этом случае существует два варианта действий:

- когда судебный процесс достигает стадии «судебные прения» необходимо подать ходатайство об изменении цены иска. То есть об увеличении суммы взыскания по исковым требованиям;

- либо после завершения судебного процесса и передачи исполнительного листа судебным приставам подать еще одно исковое заявление с требованием взыскать сумму процентов, накопившуюся за время первого разбирательства.

Должнику необходимо учитывать, что проценты будут копиться даже если «срок действия договора закончился». Получается, что после наступления даты выплаты, проценты не то, что перестают копиться, к ним еще дополнительно может добавиться сумма штрафа или неустойки.

По факту, получается, что срок действия соглашений о займах не существует. Он заканчивается в единственном случае – погашение долговых обязательств. А вот время у кредитора на подачу иска в суд ограничивается тремя годами.

Перечисление

Передать заемные деньги одно физическое лицо другому может двумя способами:

- передача денежных средств из рук в руки;

- перечисление денежных средств безналичным путем.

В первом случае лучше всего взять расписку о том, что деньги действительно получены заемщиком. При этом действии желательно присутствие свидетелей. Данные свидетелей также указываются в расписке и ставятся их подписи. Во втором случае подтверждением проведенной передачи денег от кредитодателя к заемщику станет банковская выписка.

Как составить договор займа между физическими лицами

Для того чтобы правоотношения, возникшие между двумя физическими лицами по вопросу займа стали официальными, предварительно необходимо составить договор займа.

В нем будет указана следующая информация :

- личные данные сторон;

- сумма долга;

- сумма процентов;

- сумма неустойки при условии не возврата денег кредитодателю;

- порядок и дата возврата;

- контактные данные сторон;

- ответственность;

- подписи;

- перечень приложений.

Налогообложение

Государство считает, что каждый рубль, который был получен в качестве прибыли должен подлежать налогообложению. Соответственно, если заемные деньги были переданы заемщику под проценты, то и налоги платить придется.

Когда человек работает официально, эта проблема решается проще – работодатель самостоятельно производит все отчисления. В случае с частными займами ситуация немного другая – кредитор должен самостоятельно оплатить налог.

В конце года в налоговую службу по месту проживания подается справка в установленной форме о полученных за год доходах. Со всей суммы придется отдать государству тридцать процентов. Для этого необходимо заполнить форму 3 НДФЛ по всем правилам.

Но форму необходимо будет писать только в том случае, если доход получен в отчетном периоде. Если дата выплаты процентов назначена на следующий год, то и с налоговиками рассчитываться придется в следующем году. Причем основной долг под налогообложение не попадает (какой там доход, сколько дал, столько и получил), только проценты.

Ответственность сторон

О том, какие последствия ждут обе стороны при невыполнении ими обязательств по условиям договора, стороны договариваются самостоятельно.

Возможность давать в долг заработанные законным путем деньги от одного физического лица другому допускается современным законодательством. Главное при этом не нарушать закон. А для заимодателя еще и подстраховаться, официально оформив все условия сделки. Чтобы учесть все нюансы, лучше всего для заключения договора займа обратиться к юристу.

Добрый день!

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше. И, скорее всего, предложит Вам наличку, или предложит перевести деньги на электронный кошелек.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Если Вас поймают за этим занятием, то это повлечет проблемы в виде штрафов. Для приема наличных денег нужно иметь ККМ (контрольно-кассовая машина). Уверен, что у обычного фрилансера ее просто нет.

- Деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке.

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

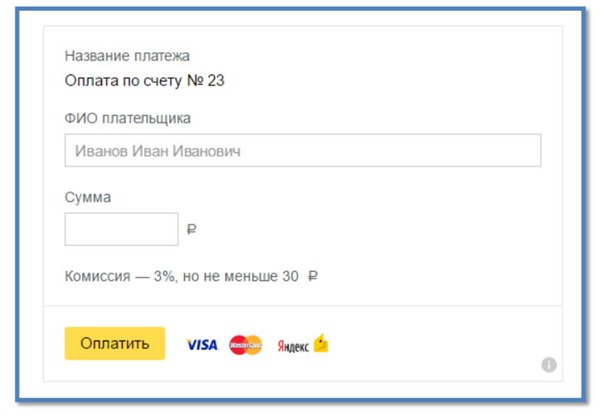

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года. Пока ясных указаний по поводу применения онлайн-кассы для такого способа приема платежей нет.

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Деньги

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей может потребоваться онлайн-касса начиная с 1-го июля 2017 года.

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется:

"ИП для Фрилансера в 2019 году. Какие налоги и страховые взносы нужно платить?"

Из этой книги вы узнаете:

- Как открыть ИП на УСН 6%

- Как и куда платить налоги и страховые взносы в 2019 году

- Как провести сделку с клиентом и многое другое

В продолжение темы:

Об авторе

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Павел

Дмитрий, здравствуйте. Я покупал Вашу книгу (спасибо, много полезного узнал), и вот у меня возник вопрос: Когда покупаешь, указываешь свои имя и фамилию, а если бы я написал вместо имени и фамилии 1 и 2 или там Марсианин Красноглазый, ваш платежный агрегатор мог бы не пропустить такую оплату? Или эта информация исключительно для Вас?

Подскажите, пожалуйста.

И вообще, клиент обязан указывать свои реальные имя и фамилию при оплате услуг через интернет? Допустим каких-то курсов?

Спасибо!

Дмитрий Робионек

Павле, добрый день.

Спасибо за отзыв.

Пропустил бы платеж. Это уже зависит от того, как настроите магазин и что требуют платежные системы… Многие просят адрес, телефон (потом звонят еще).

Но я поставил абсолютный минимум при оформлении заказа.

Павел

Спасибо, Дмитрий!

Просто как-то двояко получается. Если приходишь в парикмахерскую, то имя говорить не обязательно, а сли заказал услугу через интернет, то все распиши. Вот и интересно, есть какие-то обязательства по предоставлению этой информации у клиента или продавца? Какая-то ответственность. Спасибо!

Игорь

Павел, добрый день.

Разъясните пожалуйста следующие. Открыл ИП по УСН в феврале 2017г., но продолжал работу в компании подучая заработную плату на карту себрюанка. Вопрос:

— будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

— в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

Дмитрий Робионек

Игорь, добрый день

- будет ли считаться это доходом ИП? Соответственно необходимо ли оплатить с полученной заработной платы налог.

Нет, не будет.

- в случае работы как ИП с юр лицом кто и каким образом оплачиват НДС

ИП на УСН не платит на НДС. И счета с НДС выставлять не нужно.

Константин

Здравствуйте, Дмитрий!

Может быть, подскажете какой-нибудь вменяемый способ приема платежей от физических лиц? Я работаю в основном с юридическими лицами (более 95% платежей). Но иногда поступают заявки на услуги и со стороны «физиков». С введением этих правок в ФЗ-54 про ККТ стало непонятно — как можно вменяемо принимать оплату от физиков?

Если заморачиваться с онлайн-кассами, то для меня такая овчинка может не стоить выделки. Грубо говоря, получать в месяц 2000 рублей от физиков, платить всяким ОФД по 3000 руб. в месяц за то, что они мой платеж через себя пропустят — никакого интереса нет. Это и работа в минус. И лишний геморрой с ККТ — покупка, регистрация, фискальная память и т.д. Одно дело, если бы я был розничным интернет-магазином. Тогда бы логика была. А так — не понятно, что можно сделать.

Может быть, Вам известно какое-то вменяемое решение по этому поводу? :)

Заранее благодарю за ответ.

Елена

Добрый день. Подскажите, пожалуйста. Если расчетный счет индивидуального предпринимателя Х пополнило наличными средствами физическое лицо Y (друг, не родственник), может ли налоговая посчитать это как доход от деятельности? В ордере написано: поступления на счет индивидуальных предпринимателей. Спасибо.

Елена

Здравствуйте, Дмитрий!

Спасибо за полезную информацию в статьях! Может быть вы сможете ответить на мой вопрос.

Если я как ИП принимаю оплату от клиентов на свой расчетный счет и пробиваю кассовый чек с помощью он-лайн кассы, то этот чек и является документом подтверждающим основания поступления денег на мой счет? Или должны быть какие-то другие документы подтверждающие это основание — договора, акты?

Что такое беспроцентный заём

Передача денежных средств или вещей, определенных родовыми признаками, от физического лица юридическому является займом. Подразумевается, что деньги можно брать в долг с процентами или без в зависимости от договоренности сторон. В том случае, если участники правоотношений решили, что проценты на сумму займа начисляться не будут, заемщик возвращает только долг в срок, указанный в договоре.

Полученные средства заемщик вправе использовать по своему усмотрению. Однако займодавец может ограничить должника: в договоре указывается на целевой характер займа. В этом случае гражданин может осуществлять контроль за использованием денег. Организация этому воспрепятствовать не сможет.

Беспроцентные займы получают все большее распространение в сфере гражданского оборота. Например, у организации не хватило средств на погашение дебиторской задолженности, и директор решил дать ей в долг свои средства. Естественно, что никакие проценты в договоре указаны не будут. Или другая ситуация: брат помогает сестре поднять бизнес и выделяет ей определенную сумму на развитие в долг.

Важно! Несмотря на кажущуюся простоту процедуры заключения соглашения о займе, налоговые органы самым тщательным образом следят за организациями, которые берут в долг без процентов. Связано это с тем, что юридические лица таким образом могут отмывать (легализировать) свои доходы.

Как оформляются беспроцентные займы между физическим и юридическим лицом

Если стороны договорились о беспроцентном займе, то первое, что им стоит сделать, — составить соглашение. Вне зависимости от суммы рекомендуется оформить документ в письменном виде.

Важно! Договор займа начинает действовать с момента передачи заемщику денег, а не с даты подписания контракта. Как правило, после передачи/получения средств составляется расписка.

Пример из судебной практики

А. обратился в суд с требованием о взыскании долга по договору займа с К. Он утверждал, что после наступления срока возврата денег К. отдал только часть. В судебном заседании А. представил расписку, которая подтверждала его слова. К. возражал против этого, объясняя, что расписка была составлена на 2 листах. А. убрал один лист, где было указано, что К. вернул всю сумму долга. Однако доказать этот факт К. не мог, поэтому суд вынес решение об удовлетворении требований А.

- сведения о сторонах;

- сумма долга или наименование передаваемых вещей;

- срок возврата;

- указание на беспроцентный заем;

- ответственность сторон;

- заключительные положения.

Согласно требованиям законодателя денежные обязательства должны быть определены в рублях. Если передается валюта, то возвратить заемщик все равно должен рубли в соответствии с курсом валюты. В этом случае мы рекомендуем прописать в тексте соглашения курс, согласно которому будет произведен пересчет.

Исполнение договора

Все условия возврата долга должны быть приведены в тексте договора. В частности, речь идет о конкретной дате или указании на событие, которое должно произойти. Кроме того, деньги могут переводиться периодическими платежами или единовременной суммой.

Важно! Если в соглашении о займе не указан срок возврата денег, договор признается бессрочным. Это означает, что займодавец может в любое время предъявить заемщику требование о возврате долга. Последнему дается 30 дней на то, чтобы собрать необходимую сумму.

На практике может сложиться ситуация, когда заемщик в силу определенных причин вернуть долг в срок не может. Физическое лицо вправе расторгнуть договор и потребовать исполнения обязательств. При обращении в суд все расходы лягут на заемщика.

Напоминаем, что срок исковой давности составляет 3 года с момента, когда у займодавца возникло право требовать возврата долга. Однако окончание этого срока означает только то, что гражданин, который дал деньги заемщику, лишается права на судебную защиту (если не докажет, что срок был пропущен по уважительным причинам). Договор займа действовать не перестанет, и право требования возврата денег у займодавца останется.

Ответственность заемщика

Стороны могут предусмотреть в соглашении штрафные санкции за неисполнение обязательства должником. Например, начисление процентов за каждый день просрочки (даже если заем беспроцентный). Однако если таких условий нет, на помощь приходит ст. 395 ГК РФ, в которой оговариваются случаи пользования чужими денежными средствами.

Оспаривание договора займа

Законодатель предусмотрел возможность оспаривания договора займа в силу безденежности. Сделать это вправе только суд. В частности, с иском может обратиться заемщик. Он должен доказать, что, несмотря на подписанный им договор (и возможно, даже при наличии его расписки), деньги переданы не были.

Важно! Если договор займа заключен в письменной форме, свидетельские показания в суде учитываться не будут.

Для того чтобы предотвратить такое развитие событий, рекомендуется:

- Нотариальная заверка соглашения о займе. Несмотря на то, что законодатель не обязывает стороны обращаться к нотариусу, такой способ страховки необходим для удостоверения нотариусом факта того, что договор был подписан сторонами в добровольном порядке, без насилия или угроз.

- Указание в расписке о получении средств заемщиком фразы: «Денежные средства на момент написания расписки были получены».

Необходимо разграничить 2 термина: оспаривание и признание недействительным соглашения о займе. С оспариванием мы разобрались — в силу безденежности и никак больше. Однако ГК РФ предусматривает возможность признания сделки недействительной. Это касается абсолютно любого договора. Например, если соглашение заключено под влиянием обмана, насилия или угрозы. В этом случае доказательствами будут считаться свидетельские показания.

О чем еще стоит знать

В случае заключения соглашения о беспроцентном займе займодавец не будет получать никаких доходов. Соответственно, налог на прибыль должна платить организация, которая пользуется заемными денежными средствами.

Если заемщик не исполняет обязательства по договору, а займодавец подал в суд и получил решение об удовлетворении своих требований, то после возбуждения исполнительного производства приставы смогут взыскать долг из имеющихся на счетах в банках денежных средств, за счет имущества, находящегося в собственности организации, и иных ее активов.

Индексация долга

Итак, судебное решение о взыскании на руках, исполнительное производство возбуждено, но должник не собирается платить долг, а никакие иные способы взыскания в силу отсутствия имущества применить невозможно.

Законодатель предусмотрел механизм защиты интересов займодавца в условиях нестабильной экономической ситуации — индексацию присужденных денежных средств.

Делается это следующим образом:

- Займодавец обращается в суд, вынесший решение, с заявлением об индексации. Госпошлину при этом платить не нужно.

- Заявитель определяет механизм индексации, так как в законе он не предусмотрен. При этом можно воспользоваться индексом потребительских цен, который узнают в территориальном органе Росстата. Кроме того, можно выяснить уровень инфляции и определить, насколько обесценились средства.

- К заявлению прикладывается механизм расчета и документы, на основании которых истец сделал выводы.

- Суд в рамках рассмотренного дела выносит постановление об удовлетворении заявления.

Юридическое лицо — банкрот

Договора займа заключен, заемщик получил денежные средства, настал срок их возврата, и займодавец узнает, что организация находится в стадии банкротства. Так что же, долг уже не вернут?

Разберемся в ситуации.

Процедура банкротства начинается с того, что о ней извещают СМИ и налоговые органы. Если зайти на официальный сайт ФНС, то при запросе сведений о юрлице такая информация будет доступна.

После публикации сведений в СМИ управляющие по делу о банкротстве принимают требования должников. На это, как правило, отводится месяц. В этот срок и необходимо обратиться в организацию с претензией или заявлением. Ваша заявка будет поставлена в очередь, и после того, как все активы будут реализованы, вам вернут деньги. Если этот срок пропущен, мы все равно рекомендуем обратиться в суд для восстановления пропущенного периода, так как вы могли не знать о факте банкротства.

Таким образом, заключение беспроцентного договора займа требует не меньшей внимательности при ознакомлении с документом, чем если бы речь шла о процентном кредите. Рекомендуем вам писать/получать расписки о передаче/приеме денежных средств и самым тщательным образом отражать в соглашении условия о дате возврата денег.