Расчет процентов пользование заемными средствами. Начисление процентов по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Комментарий к Ст. 809 ГК РФ

Договор займа может быть как возмездным, так и безвозмездным. Соответствующее условие может быть согласовано в договоре. Если оно отсутствует, то применяется норма комментируемой статьи. Пунктом 3 настоящей статьи установлено, что договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда: а) договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; б) по договору заемщику передаются не деньги, а другие вещи, определяемые родовыми признаками. Если конкретный договор займа не подходит ни под один из перечисленных случаев, то при отсутствии в нем условия о возмездности или безвозмездности пользования заемными средствами договор займа предполагается возмездным (п. 1 комментируемой статьи).

2. В части норм о возмездном денежном займе комментируемая статья может применяться для регулирования отношений, связанных с уплатой заемщиком вознаграждения по кредитному договору (п. 2 ст. 819 ГК).

3. По возмездному договору займа заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором (п. 1 комментируемой статьи). Пунктом 15 Постановления Пленума ВС РФ и Пленума ВАС РФ от 8 октября 1998 г. N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» (далее — Постановление Пленумов ВС РФ и ВАС РФ от 8 октября 1998 г. N 13/14) установлено, что указанные проценты являются платой за пользование заемными денежными средствами и подлежат уплате должником по правилам об основном денежном долге.

———————————

Вестник ВАС РФ. 1998. N 11.

4. Проценты, предусмотренные п. 1 комментируемой статьи, являются математическим способом исчисления вознаграждения, которое следует уплатить за пользование чужим капиталом. Поскольку эта норма является диспозитивной, стороны могут установить в договоре, что вознаграждение должно определяться в твердой сумме (Постановление ФАС Поволжского округа от 11 марта 2010 г. по делу N А57-6016/2009). Такой подход одинаково применим как к договору денежного займа, так и к договору займа, предметом которого является иное родовое имущество.

5. При отсутствии условия о размере процентов в возмездном договоре займа они определяются по правилу п. 1 комментируемой статьи. В этом случае предполагается, что заемщик должен уплатить заимодавцу проценты в размере существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, — в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. На практике понятие «ставка рефинансирования» понимается как ставка рефинансирования Банка России. Однако она установлена лишь для кредитов ЦБ РФ в рублях. Для валютных кредитов ставка рефинансирования ЦБ РФ неприменима. В этом случае следует использовать официальную учетную ставку банковского процента по валютным кредитам на момент исполнения денежного обязательства в месте нахождения кредитора. При ее отсутствии размер процентов определяется на основании публикаций в официальных источниках информации о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения кредитора. Если отсутствуют и такие публикации, размер подлежащих взысканию процентов устанавливается на основании представляемой истцом в качестве доказательства справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им ставку по краткосрочным валютным кредитам (п. 52 Постановления Пленума ВС РФ и Пленума ВАС РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» , далее — Постановление Пленумов ВС РФ и ВАС РФ от 1 июля 1996 г. N 6/8). В настоящее время Банк России начал публиковать в «Вестнике Банка России» средние по России расчетные ставки по краткосрочным кредитам, предоставленным кредитными организациями России в долларах США.

———————————

Вестник ВАС РФ. 1996. N 9.

6. Если предметом займа являются не деньги, а другие вещи, определяемые родовыми признаками, то правило п. 1 комментируемой статьи об уплате процентов по ставке рефинансирования ЦБ РФ не может быть применено, поскольку они начисляются только на денежные кредиты. Однако представляется, что и в этом случае плата за пользование займом также может быть исчислена в процентах. Тогда их абсолютная величина должна выражаться не в деньгах, а в тех вещах, которые составляют предмет займа.

7. Комментируемая статья не предусматривает предельного размера процентов, который может быть установлен в договоре займа. Поскольку проценты по договору займа, как было указано выше, являются платой за пользование чужим капиталом, то их размер не может быть уменьшен судом в порядке ст. 333 ГК РФ. В этом случае заемщик, защищая свои интересы, может только сослаться на злоупотребление правом со стороны заимодавца. Соответственно, в судебной практике возник вопрос: можно ли считать чрезмерно высокий процент по договору займа одной из форм злоупотребления правом? Судебная практика по указанному вопросу противоречива.

Во-первых, отдельные суды придерживаются мнения, что установление в договоре займа чрезмерно высокого процента за пользование заемными средствами является злоупотреблением правом и суд вправе уменьшить размер процента (Постановления ФАС Волго-Вятского округа от 26 сентября 2006 г. по делу N А43-3546/2006-4-74; ФАС Уральского округа от 24 декабря 2002 г. N Ф09-3142/02-ГК).

Во-вторых, отдельные суды считают, что установление высокого процента за пользование заемными средствами не является злоупотреблением правом (см., например, Постановление ФАС Восточно-Сибирского округа от 28 января 2008 г. N А10-2382/07-Ф02-9946/07 по делу N А10-2382/07).

В-третьих, имеются примеры, когда суды признают, что установление высокого процента за пользование заемными средствами не является злоупотреблением правом, если не доказано включение этого условия в договор по настоянию заимодавца (Постановление ФАС Северо-Кавказского округа от 20 июня 2006 г. N Ф08-2680/2006 по делу N А61-2402/2005-3).

8. В соответствии с п. 2 комментируемой статьи проценты должны выплачиваться ежемесячно. Иное правило может быть предусмотрено в договоре займа.

9. Общепринятой единицей измерения процентов за пользование кредитом являются годовые проценты, т.е. определенная сумма, которую надо заплатить банку (заимодавцу), если пользоваться его средствами в течение всего года. На практике срок пользования кредитом гораздо короче. Однако фактически заемщики уплачивают проценты за каждый день пользования средствами банка (см. Положение ЦБ РФ от 26 июня 1998 г. N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета») (далее — Положение ЦБ РФ от 26 июня 1998 г. N 39-П).

———————————

Вестник Банка России. 1998. N 53, 54 и 61.

Сроки выплаты процентов согласовываются в кредитном договоре. Соответственно проценты могут выплачиваться раз в месяц, раз в квартал или одновременно с суммой возвращаемого кредита, а также в другие сроки. Их не следует путать со сроками начисления процентов, которые определены нормативно. В соответствии с п. 3.6 Положения ЦБ РФ от 26 июня 1998 г. N 39-П начисленные проценты подлежат отражению в бухгалтерском учете банка не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. При этом программным путем должно быть обеспечено ежедневное начисление процентов в разрезе каждого договора нарастающим итогом с даты последнего отражения начисленных процентов по лицевым счетам.

Пунктом 3.9 Положения ЦБ РФ от 26 июня 1998 г. N 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: (1) по формулам простых процентов, (2) сложных процентов, с использованием (3) фиксированной либо (4) плавающей процентной ставки. Под фиксированной процентной ставкой следует понимать определенную и неизменную величину процентов. Под плавающей процентной ставкой следует понимать определимую величину процентов, абсолютное значение которой зависит от указанной в договоре базы. Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате заемщику, должны начисляться только на сумму основного долга и не могут начисляться на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму основного долга, но и на сумму начисленных, но не выплаченных процентов.

Размер процентной ставки определяется сторонами в кредитном договоре самостоятельно.

10. Вопрос о праве банка на одностороннее изменение процентной ставки за пользование кредитом может быть решен по-разному в зависимости от субъектного состава кредитного договора.

В случае заключения кредитных договоров с юридическими лицами и индивидуальными предпринимателями решение проблемы о праве банка на одностороннее изменение размера процентных ставок за пользование кредитом должно основываться на общих нормах об изменении договоров.

Статья 450 ГК РФ содержит два разных способа изменения договора: во-первых, по соглашению сторон (п. 1); во-вторых, по решению суда (п. 2).

Сторона, желающая обратиться к судебной процедуре, получает право инициировать ее только в перечисленных в п. 2 ст. 450 Кодекса ситуациях:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных ГК РФ, другими законами или договором.

Арбитражные суды, которые согласно Арбитражному процессуальному кодексу Российской Федерации (далее — АПК РФ) рассматривают споры между банками и заемщиками — юридическими лицами и индивидуальными предпринимателями, придерживаются мнения о том, что банки вправе увеличивать процентные ставки по выданным кредитам, если такое право согласовано ими в кредитных договорах (см. п. 1 Обзора практики рассмотрения споров, связанных с исполнением, изменением и расторжением кредитных договоров (информационное письмо ВАС РФ от 26 января 1994 г. N ОЩ-7/ОП-48) (далее — Обзор от 26 января 1994 г. N ОЩ-7/ОП-48); Определение ВАС РФ от 10 декабря 2009 г. N ВАС-16463/09 «Об отказе в передаче дела в Президиум Высшего Арбитражного Суда РФ» по делу N А57-2397/09-253). Бремя доказывания оснований для одностороннего изменения процентов за кредит возложено на банки (см. п. 2 Обзора от 26 января 1994 г. N ОЩ-7/ОП-48). Изложенная позиция ВАС РФ совпадает с точкой зрения Конституционного Суда РФ, отраженной в Определении КС РФ от 29 января 2009 г. N 190-О-О.

———————————

Вестник ВАС РФ. 1993. N 3.

Таким образом, право банков на одностороннее изменение размера процентной ставки за пользование кредитом по договорам, заключенным с юридическими лицами в случаях, предусмотренных этими договорами, бесспорно вытекает из п. 2 ст. 450 ГК РФ. Поэтому банки нередко включают в типовые формы кредитных договоров условие о своем праве изменить процентную ставку за пользование кредитом в одностороннем порядке в связи с изменившимися экономическими условиями, например в связи с изменением ставки рефинансирования Банка России.

Однако из п. 2 ст. 450 ГК РФ также следует, что независимо от того, законом или договором установлено право банков на одностороннее изменение кредитного договора, банки вправе реализовать его только в судебном порядке, если заемщик не представил доказательства своего ясно выраженного согласия. Особенность рассматриваемой ситуации состоит в том, что банки никогда не обращались в суд, чтобы увеличить проценты за пользование кредитом. Обычно они направляли заемщику соответствующее письмо и считали договор измененным. В практике имеется случай, когда заемщик, получивший такое уведомление, отказался платить проценты по измененной процентной ставке, сославшись на норму п. 2 ст. 450 ГК РФ об исключительно судебном порядке изменения договора. Позиция заемщика является обоснованной.

11. Из ч. 4 ст. 29 Закона о банках следует, что кредитная организация не вправе в одностороннем порядке увеличить размер процентов и (или) изменить порядок их определения в кредитных договорах, заключенных с гражданами-потребителями, за исключением случаев, предусмотренных данным Законом.

Таким образом, на сегодняшний день банки лишены права включать в договоры потребительского кредита условие о своем праве на одностороннее увеличение размера процентов за пользование кредитом. Аналогичная позиция содержится в Постановлении ВАС РФ от 2 марта 2010 г. N 7171/09.

12. Вознаграждение, которое причитается банку за пользование банковским кредитом, нередко согласовывается в кредитных договорах одновременно в двух разных формах: во-первых, в форме годовой процентной ставки и, во-вторых, в форме так называемых дополнительных платежей.

Примерный перечень указанных дополнительных платежей содержится, например, в п. 2.1 указания ЦБ РФ от 13 мая 2008 г. N 2008-У «О порядке расчета и доведении до заемщика — физического лица полной стоимости кредита» (далее — указание ЦБ РФ от 13 мая 2008 г. N 2008-У):

— сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора);

— комиссии за выдачу кредита;

— комиссии за открытие, ведение (обслуживание) счетов заемщика (если их открытие и ведение обусловлено заключением кредитного договора);

— комиссии за расчетное и операционное обслуживание.

Разделение вознаграждения за пользование банковским кредитом на две части (проценты и дополнительные платежи) приводит к искусственному занижению годовой процентной ставки, указанной в формуляре кредитного договора, и, как следствие, к введению потенциального заемщика в заблуждение относительно стоимости заемного капитала.

С целью защиты заемщика-потребителя законодатель обязал банки:

1) до заключения кредитного договора сообщать заемщику:

— условия предоставления кредита, размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы (абз. 4 п. 2 ст. 10 Закона РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей);

———————————

Ведомости СНД и ВС РФ. 1992. N 15. Ст. 766.

— информацию о полной стоимости кредита, а также перечень и размеры платежей заемщика — физического лица, связанных с несоблюдением им условий кредитного договора (абз. 7 ст. 30 Закона о банках);

2) указать в кредитном договоре полную стоимость кредита, предоставляемого заемщику — физическому лицу, а также указывать перечень и размеры платежей заемщика — физического лица, связанных с несоблюдением им условий кредитного договора (абз. 8 ст. 30 Закона о банках).

В соответствии с указанием ЦБ РФ от 13 мая 2008 г. N 2008-У в расчет полной стоимости кредита должны входить как годовые проценты, так и указанные выше дополнительные платежи.

Таким образом, законодательство обязало банки объединять все виды вознаграждения за пользование потребительским кредитом, подсчитывать полную стоимость кредита, которую следует считать единственным видом вознаграждения по договору потребительского кредита.

13. В кредитных договорах, заключаемых с заемщиками — юридическими лицами и индивидуальными предпринимателями, кредитные организации не обязаны указывать полную стоимость кредита. Поэтому вознаграждение за пользование банковским кредитом чаще всего по-прежнему состоит из двух частей: процентов и дополнительных платежей. В связи с этим особую актуальность приобретает проблема законности указанных дополнительных платежей, которая в настоящее время приобрела спорный характер.

Судебная практика признала незаконным включение в кредитные договоры следующих видов дополнительных платежей:

— комиссии за ведение ссудного счета (Определение ВАС РФ от 7 сентября 2009 г. N ВАС-8274/09; Постановление ВАС РФ от 2 марта 2010 г. N 7171/09);

— комиссии за выдачу кредита и за рассмотрение кредитной заявки (Постановление ФАС Северо-Западного округа от 26 ноября 2009 г. по делу N А44-2297/2009). Однако судебная практика не является единообразной. Имеются примеры, когда суды признают комиссию за выдачу кредита законной (Постановление ФАС Поволжского округа от 26 октября 2010 г. по делу N А12-7199/2010).

Чтобы точно знать, какую сумму нужно будет вернуть в конце срока заимствования, необходимо научиться правильно рассчитывать проценты по договору займа.

Основные правила

Кредитор имеет право взимать со своего заёмщика плату за пользование средствами. Такая плата начисляется в виде процентов. Они указываются в договоре.

Если в договоре нет прямого указания на размер процентов, то они будут взиматься согласно ключевой ставке ЦБ РФ на день уплаты долга. Договор и сам займ будут считаться беспроцентными, если в соглашении так и будет написано.

Чтобы стороны были уверены в правильности расчётов по кредиту, им необходимо знать, как эти проценты рассчитываются. Это необходимо для того, чтобы избежать дальнейших спорных ситуаций, которые могут привести стороны в суд.

Все эти сведения указываются в самом договоре или в дополнительном соглашении к нему.

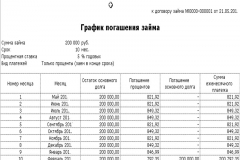

Стороны могут договориться, чтобы кредит был возвращён единоразово, в конце срока заимствования, или же частями, по истечении определённого периода, то есть, аннуитетно.

Если это так, то приложением к будет график платежей, с указанием точной даты возврата и суммы каждого платежа.

О чем говорят законодательные акты

Договор займа заключается в соответствии с . В ГК РФ сказано про взимание платы за пользование выданными, в долг, денежными средствами.

Способы расчёта процентов по кредиту указаны в , в зависимости того, какая ставка используется – фиксированная или плавающая.

Право начисления штрафов и пени, а также дополнительных процентов, если заёмщик нарушает условия действующего между сторонами соглашения, имеется у кредитора и займодателя, согласно ГК РФ.

Право требовать через суд снижения процентов по займу есть у соискателя. Так как, в ГК РФ сказано, что проценты устанавливаются по соглашению сторон.

Если кредитор требует уплаты необоснованно высоких процентов, то клиент имеет право требовать их снижения.

Видео: потребительский кредит сколько переплачиваем

Какие составляющие формулы

Чтобы быть до конца уверенным в правильности расчётов, нужно самостоятельно применить существующие формулы. Доверять онлайн-сервисам для того, чтобы рассчитать проценты по займу онлайн, не стоит! Они могут выдать ошибку.

Сначала рассчитываем проценты по договору, если их точная сумма не указана в документе. Согласно ст. 809 ГК РФ, в этом случае, нужно исходить из ключевой ставки ЦБ РФ. На 02. 05. 2017 года она установлена в размере 9,25% годовых.

Для наглядности расчёта стоит привести несколько примеров:

Точно также считаются проценты за просрочку по займу.

Как рассчитать проценты за пользование займом

Проценты на сумму займа начинают начисляться не с момента подписания соответствующего соглашения, а с момента передачи денежных средств от кредитора к клиенту.

Этот момент подтверждается распиской, которую составляет заёмщик, и он же её подписывает. Именно с этого времени начинает счет срок договора.

Каждый день пользования кредитными средствами стоит определённую сумму. Она начинает «капать» на следующий день после даты передачи наличных.

В зависимости от того, как стороны договорились возвращать ссуду, может меняться и способ начисления процентов.

Если в соглашении указано, что:

| Вся сумма будет возвращаться единовременно в конце указанного срока | то проценты начисляются сразу же на всю сумму кредита |

| Займ будет возвращаться аннуитетно | то и тут есть 2 способа начисления процентов:

|

Существует ещё несколько вариантов расчёта процентов по кредиту:

| Если речь идёт о займе с частным инвестором или же с другом / знакомым / родственником, то используется простой способ | формула начисления процентов следующая:

С% = СЗ * ставка / 365 * СрЗ, где С% — сумма процентов, которую заплатит заёмщик за пользование деньгами, СЗ – это начальная сумма займа, а СрЗ – это срок заимствования, 365 – это количество дней в году. Если год високосный, то стоит использовать число 366. Важно! Делить нужно на тот параметр, в котором исчисляются проценты по займу. Расчёт процентов следующий: 50 000 * 10% / 365 * 270 = 370 рублей – это плата за пользование средствами. Другой пример. Выдан займ на сумму 50 000 рублей под 5% в квартал сроком на 1 год, то есть квартала. Сумма процентов к уплате: 50 000 * 5% * 4 = 10 000 рублей. |

| Сложные проценты считаются по другой формуле. Смысл в том, что каждое последующее начисление производится на оставшуюся сумму долга | формула для расчёта следующая:

ИС = СЗ * (1 + ставка / 100) * н, где ИС – это итоговая сумма, которую получит займодатель по истечении всего срока. СЗ – это начальная сумма кредита, н – это количество периодов, за которые происходит начисление. Пример: был выдан займ на сумму 50 000 под 10% годовых на 3 года. Какую сумму, в итоге вернёт заёмщик через указанный срок? |

Между юридическими лицами

Если юридические лица являются партнёрами по бизнесу, то, как правило, они оформляют займ без процентов, делая на это ссылку в тексте соглашения.

Не несёт для компаний никаких налоговых обязательств, так как они не получают материальную выгоду от экономии на процентах.

Но, если стороны заключили между собой договор о выдаче кредита под определённые проценты, которые и указали в документе, то расчёт производится по формуле простых процентов.

За месяц

Если стороны договорились между собой, что срок заимствования — 1 месяц, то для простоты расчёта нужно установить ставку процентов в месяц, а не в год.

Но, если в соглашении указаны годовые проценты, то:

- Сначала нужно посчитать сумму процентов, которая выйдет за год.

- Потом разделить на 12.

Или же, можно указанный размер годовых процентов просто поделить на 12. Например, в договоре указано, что средства выдаются под 12% годовых. Следовательно, в месяц выходит 1%.

Годовые

Это самый распространённый способ указания на проценты. Банки предпочитают указывать проценты именно в «годовых».

Важное значение имеет количество дней в году — 365 или 366. Поэтому перед тем как самостоятельно рассчитать сумму процентов к уплате за оставшийся период кредитования, лучше связаться с кредитором и проверить правильность своего расчёта.

В противном случае, может возникнуть просрочка, которая приведёт не только к штрафам, но и к внушительной сумме пеней.

Если возвращается частями

Стоит внимательно читать договор кредита. Если в нём есть отметка о том, что займодатель разрешает досрочное или частичное погашение, то клиент может это сделать, не предупредив заранее своего кредитора. Другое дело — проценты! Этот момент должен быть прописан в договоре.

Есть 2 способа:

По ставке рефинансирования

Если стороны не указали в соглашении размер процентов, то кредитор имеет право взимать со своего заёмщика процент, равный ключевой ставке ЦБ РФ. Этот параметр может измениться, поэтому важно следить за актуальной информацией от Центробанка России.

В зависимости от параметров кредитования и от договорённости сторон, проценты за определённый период будут рассчитываться, либо как сложные, либо как простые.

Особенности процедуры

Нужно заранее знать, каким способом займодатель будет рассчитывать проценты. Об этом нужно договориться «на берегу», если есть такая возможность. Но, как правило, кредиторы не уведомляются своих клиентов о способе расчёта процентов.

Если же клиент знает, как они будут рассчитываться, то он может самостоятельно это сделать. Но, для этого нужны некоторые документы.

Какие документы необходимо предоставить

Вся информация о займе должна содержаться в следующих документах:

| Сам | здесь, как правило, стороны указывают все параметры выданного займа |

| Если что-то меняется или дополняется, стороны могут заключить дополнительное соглашение | оно является приложением к основному , а не самостоятельным документом |

| График платежей | этот документ выдаётся, если кредитором или заёмщиком выступает банк или микрофинансовая организация, а сам кредит погашается аннуитетно. График не является самостоятельным документом, без соответствующего договора он не имеет юридической силы. В нём содержится информация о дате каждого платежа и о точной сумме внесения. График подписывается каждой стороной сделки. Иногда, в конце документа, банки указывают формулу, по которой они рассчитывают процент |

| Чеки или иные платёжные документы, подтверждающие оплату части кредита | они необходимы, если заёмщик желает погасить «тело» займа досрочно, и требует пересчёт процентов по фактическому времени пользования средствами |

Все эти документы плательщик по займу должен иметь при себе, на случай возникновения конфликтных ситуаций с кредитором.

Положительные и отрицательные моменты

Плюсы самостоятельного расчёта процентов в том, что:

Но есть и отрицательные моменты, как у кредитора, так и у соискателя:

| Если клиент решит погасить займ досрочно, то кредитор должен будет пересчитать проценты | это ему не выгодно! Но, в зависимости от того, какая ставка по займу — фиксированная или плавающая, а также от способа начисления процентов, кредитор может «урвать» свою долю, потеряв при этом минимум |

| Субъекту выгоднее, чтобы проценты начислялись по сложной схеме | так он сможет сэкономить, если решит погасить кредит частично или досрочно |

| У недобросовестных кредиторов нет способа, чтобы обмануть клиента и начислить ему лишние проценты | если клиент умеет самостоятельно рассчитывать сумму процентов, которую он должен уплатить, то обмануть его довольно сложно |

Тем не менее, при заключении договора и получения некой суммы в долг, стоит внимательно читать условия соглашения. Не стоит стесняться, и надо просить займодателя подробнее рассказать о схемах начисления процентов, а также штрафов и пени.

В противном случае, ни одни знания не помогут избежать дополнительных платежей, если в договоре будет об этом сказано. Особое внимание следует уделять «мелкому шрифту». Именно таким образом мошенники внедряют свои схемы, добиваясь переплаты по займу вполне законным способом.

Умение самостоятельно рассчитывать проценты по займу может «сыграть на руку» заёмщику, но обернуться против кредитора. Такого клиента сложно обмануть, он сразу же укажет на недочёты, а, в случае непонимания со стороны займодателя, обратиться в суд.

Уважаемые клиенты!

Вы всегда можете обратиться к нам, если Вам нужны:

по договору займа;

помощь в правовом анализе и разработке договора;

необходимо (отзыв на исковое заявление), претензию, иные документы;

адвокат для защиты Ваших прав в суде;

нужно составить и подать жалобу на решение суда;

иные .

Самостоятельно разобраться в нюансах договора займа Вам поможет следующая статья:

По российскому праву договоры займа и кредита - это совершенно различные договоры, урегулированные в параграфах 1 и 2 гл. 42 ГК. Несмотря на это, они оба являются основаниями возникновения заемного обязательства. Учитывая широкое распространение заемных правоотношений, следует, что проблема начисления и уплаты процентов по договорам займа и кредита привлекала и продолжает привлекать внимание исследователей как с теоретической, так и с практической позиции.

По законодательному определению договора займа (п. 1 ст. 807 ГК) обязанностью заемщика является возврат суммы займа или равного количества других полученных им вещей того же рода и качества. Уплата процентов за пользование суммой займа не определена в качестве обязанности заемщика, т.е. это безвозмездный договор. Одновременно в п. 1 ст. 809 ГК предусмотрено в качестве общего правила право займодавца на получение с заемщика процентов на сумму займа, в размере и порядке, определенных договором, если иное не предусмотрено законом или договором займа. Более того, установлен порядок определения размера процентов, если он не указан в договоре. Поэтому определять любой как безвозмездный неправильно.

Кроме того, в Гражданском кодексе установлена презумпция возмездности любого договора (п. 3 ст. 423 ГК), а в правилах о договоре займа специального указания на его безвозмездный характер нет. Это также подтверждает, что договор займа по общему правилу является возмездным.

В то же время абсолютно возмездным договор займа назвать нельзя, так как в п. 1 ст. 809 ГК предусмотрены ситуации, когда он предполагается безвозмездным. Также стороны могут предусмотреть безвозмездный характер договора. Однако в иных ситуациях если в договоре займа не содержится специального указания о выплате процентов и он не попадает в вышеуказанную группу, то он является возмездным и заемщик обязан уплатить проценты за пользование суммой займа по законной ставке.

Кредитный договор во всех случаях носит возмездный характер. Заемщик обязан уплатить проценты за пользование кредитом (п. 1 ст. 819 ГК). Возмездный характер кредитного договора определяется его правовой природой. Предоставление денежных средств - это основной источник дохода кредитной организации, и эта деятельность не может быть безвозмездной. Поэтому заемщик в обязательном порядке выплачивает кредитору проценты (плату) за пользование кредитом.

Нельзя согласиться с этим утверждением. Согласно п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила о займе, если иное не предусмотрено правилами о кредитном договоре и не вытекает из его существа. Правовой режим процентов по договору займа и по кредитному договору одинаков. Порядок исчисления и уплаты процентов, когда стороны его не устанавливают в договоре, определен в п. 1 ст. 809 ГК. Поэтому если стороны кредитного договора не установили размер процентной ставки в самом договоре, то применяются правила о займе. Даже если стороны в договоре установили, что заемщик не выплачивает проценты за пользование кредитом, то данное условие не соответствует требованиям п. 1 ст. 819 ГК и является недействительным согласно ст. 168 ГК. Заемщик обязан уплатить проценты за пользование суммой кредита, размер которых определяется по правилам п. 1 ст. 809 ГК.

Правилами о займе урегулированы и другие вопросы о процентах. Поэтому нет необходимости их отдельного рассмотрения по договору займа и по кредитному договору. Самостоятельно будут рассмотрены проценты по кредитному договору, имеющие свои особенности.

Процент по заемному обязательству - это вознаграждение (или плата, взимаемая займодавцем) за предоставление заемщику в собственность денежных средств или заменимых вещей с обязательством последующего возврата такой же суммы денег или равного количества таких же вещей, которое не зависит от эффективности их использования заемщиком, но зависит от срока их предоставления.

Займодавец и заемщик сами устанавливают размер и методику исчисления процентной ставки по договору - об этом указано в п. 1 ст. 809 ГК. Это правило является частным случаем проявления принципа свободы договора (п. 4 ст. 421 ГК). Ограничения свободы сторон могут быть установлены только в федеральном законе.

Стороны могут установить простую форму начисления процентов - в этом случае проценты начисляются только на сумму займа, или сложную форму, по которой проценты начисляются на сумму займа и на начисленные, но не выплаченные проценты. Также в договоре можно установить простую процентную ставку, не меняющуюся в течение всего периода, или "плавающую" процентную ставку, величина которой зависит от указанных в договоре условий.

В Положении Центрального банка РФ N 39-П, применяемом при начислении процентов по кредитному договору, установлено, что процентная ставка может исчисляться по формуле: простых процентов; сложных процентов; с использованием фиксированной процентной ставки; с использованием плавающей процентной ставки (п. 3.9).

Это также подтверждает, что кредитор и заемщик сами выбирают модель исчисления процентной ставки по договору.

Действительно методик об исчислении процентной ставки по формуле сложных процентов или с применением плавающей процентной ставки в правилах о договоре займа или кредита не содержится, и при этом установлено, что проценты начисляются только на сумму займа. Но это общий порядок по исчислению процентов. Одновременно в правилах о займе не содержится запрета по установлению сторонами в договоре разных методик исчисления процентов. Исходя из этого, следует, что заемщик и займодавец могут установить различные методы исчисления процентной ставки в договоре, в том числе с использованием формулы сложных процентов.

Кроме того, согласно правилу п. 2 ст. 809 ГК РФ, только при отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа. Значит, соглашением стороны могут предусмотреть иной порядок исчисления процентов, иными словами, установить методику начисления сложных процентов по договору (например, когда проценты не выплачиваются ежемесячно, а увеличивают сумму займа).

Данный факт в очередной раз подтверждает свободу сторон в определении размера и методики исчисления процентной ставки в договорах займа и кредита.

Однако свобода сторон в гражданских правоотношениях имеет предел, который установлен ст. 10 ГК РФ. Поэтому у заемщика при установлении высоких процентов по договору, в том числе с применением формулы сложных процентов, имеется возможность доказывать в судебном порядке их завышенный характер и просить уменьшения процентной ставки по договору.

Кроме того, при конкретных обстоятельствах условия о размере и методе исчисления процентов по договору могут быть признаны недействительными в силу общих положений Гражданского кодекса РФ о недействительности сделок (например, при наличии обмана, насилия, заблуждения и т.п.). В этом случае проценты за пользование суммой займа выплачиваются по законной ставке.

Законная процентная ставка применяется, если стороны в договоре займа вообще не определили размер процентов и договор не является безвозмездным или условие о процентах недействительно. В этом случае проценты начисляются исключительно на сумму займа по существующей в месте жительства займодавца (а если займодавцем является юридическое лицо, то в месте его нахождения) ставке банковского процента на день уплаты заемщиком суммы или ее соответствующей части (п. 1 ст. 809 ГК). Когда в роли заемщика выступает физическое лицо, то проценты определяются по единой учетной ставке Центрального банка РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставке рефинансирования), которая на сегодняшний день составляет 13%.

По общему правилу проценты по договорам займа и кредита выплачиваются ежемесячно, до дня возврата суммы займа (кредита), иное можно предусмотреть в договоре.

В кредитном договоре стороны могут установить, что проценты по договору будут уплачены заемщиком авансом в момент предоставления денежной суммы. Это так называемое дизажио, которое означает, что заемщик фактически получает сумму кредита, уменьшенную на размер процентов, причитающихся кредитору, но обязан возвратить всю сумму кредита, указанную в договоре. Согласно ранее действовавшему законодательству такой способ уплаты процентов исключался из-за того, что заемщик фактически получал меньшую сумму денежных средств, чем указано в договоре, и не имел возможности в полном объеме ею распоряжаться. Но это правило утратило силу, и других подобных запретов в законодательстве нет, поэтому кредитор и заемщик могут включать в кредитный договор условие о взыскании процентов авансом.

При просрочке возврата суммы займа и процентов за пользование ею заемщик нарушает свое обязательство перед займодавцем, и последний вправе требовать уплаты дополнительных процентов со дня просрочки до полного ее возврата.

Размер дополнительных процентов стороны могут установить в договоре или он может быть установлен законом (ст. 811 ГК РФ). Когда их размер специально не установлен, то он определяется по правилам ст. 395 ГК.

Включив статью о процентах за неправомерное пользование чужими денежными средствами в главу 25 "Ответственность за нарушение обязательств", законодатель установил, что они являются одной из форм ответственности, но не указал, какой именно. Поэтому существуют мнения, что дополнительные проценты являются убытками, неустойкой или самостоятельной формой ответственности.

Проценты за неправомерное пользование чужими денежными средствами, с одной стороны, предназначены компенсировать потери займодавца, а с другой - их роль - наказание заемщика, нарушившего обязательство, поэтому, по нашему мнению, они не могут быть убытками или неустойкой, а являются самостоятельной мерой ответственности. Кроме того, в ГК такие проценты урегулированы в самостоятельной статье, отличной от статей по регулированию и . Также законодатель в целом ряде иных норм, содержащихся в ГК (ст. 337, 363, 365, 384 и др.), использует разные понятия "убытки", "проценты" и "неустойка" в качестве отдельных самостоятельных категорий.

Окончательную точку в этой дискуссии поставили Верховный Суд и Высший Арбитражный Суд в совместном Постановлении Пленумов от 8 октября 1998 г. N 13/14 "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" (с изм. от 4 декабря 2000 г.). В п. 15 данного Постановления применительно к договору займа определено, что проценты, предусмотренные п. 1 ст. 811 ГК, являются самостоятельной мерой гражданско-правовой ответственности и подпадают под регулирование норм гл. 25 "Ответственность за нарушение обязательств".

При несвоевременном возврате суммы займа заемщик продолжает, хотя и неправомерно, пользоваться денежными средствами, поэтому вместе с процентами, предусмотренными за нарушение обязательства, он продолжает выплачивать займодавцу проценты за пользование суммой займа (п. 1 ст. 809 ГК) до окончательного срока ее возврата.

По общему правилу проценты, предусмотренные за нарушение обязательства, начисляются только на сумму займа, без учета начисленных на день возврата процентов за пользование денежными средствами. Это же установлено в п. 15 Постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 13/14. Однако в договоре возможно установить, что при нарушении обязательства заемщик несет ответственность в форме уплаты процентов за неправомерное пользование денежными средствами на всю невозвращенную сумму, т.е. на саму сумму займа и на проценты за пользование ею.

Если стороны сами определяют размер и порядок начисления процентов за нарушение обязательства, не следует забывать о целевом назначении ответственности, состоящем в компенсации имущественных потерь потерпевшей стороны. Законодательство предусматривает осуществление гражданских прав на основе принципов разумности действий и добросовестности участников правоотношений и не поощряет злоупотребление правом. Исходя из этого, в п. 7 Постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 13/14 судам, рассматривающим , рекомендовано в ситуациях, когда размер процентов за нарушение обязательства явно несоразмерен последствиям просрочки исполнения денежного обязательства, применять положения ст. 333 ГК и уменьшать размер процентной ставки.

Проценты за просрочку возврата денежных средств являются мерой ответственности, поэтому к ней применимы основания и условия ответственности. Одним из таких условий является предполагаемая вина заемщика, при этом доказывание ее отсутствия лежит на нем самом (п. 2 ст. 401 ГК). В то же время заемщик-предприниматель несет ответственность вне зависимости от вины, в случае если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельствах. К таким обстоятельствам согласно п. 3 ст. 401 ГК РФ не относится отсутствие у заемщика необходимых денежных средств. Соответственно даже признание заемщика банкротом не освобождает его от возврата суммы займа и процентов за пользование денежными средствами, а также от выплаты процентов, предусмотренных за нарушение обязательства.

Несмотря на то что обстоятельство отсутствия денежных средств указано только по отношению к должнику, являющемуся индивидуальным предпринимателем, представляется, что данное обстоятельство в отдельности не может быть признано смягчающим вину или свидетельствовать о ее отсутствии также и в отношении заемщика-потребителя при нарушении им обязательства по возврату суммы займа и уплате процентов. Денежное обязательство вне зависимости от предпринимательского или потребительского характера благодаря своим свойствам продолжает оставаться возможным для исполнения и при отсутствии у заемщика денежных средств в данный момент (например, вследствие длительной нетрудоспособности, неплатежеспособности, замораживания счета, на котором находятся денежные средства). Поэтому обязательство заемщика по возврату суммы займа и уплате процентов не прекращается. Имущественные же интересы заемщика-потребителя защищаются положениями гражданского процессуального законодательства, ограничивающими возможность обращения взыскания кредитором по его требованиям заранее определенным имуществом.

Существует мнение, что кредитор в случае неправомерного отказа от предоставления кредита выплачивает заемщику проценты, которые начисляются на сумму непредоставленного кредита по правилам п. 1 ст. 395 ГК. Начисление процентов за неправомерное пользование денежными средствами - это мера ответственности, применимая при нарушении должником денежного обязательства. Предоставление кредита не относится к числу долговых денежных обязательств, так как целью кредитора является получение права требования от заемщика возврата суммы кредита и уплаты процентов, а не возврат денежного долга заемщику. Поэтому при неправомерном отказе кредитора от предоставления кредита ответственность в форме взыскания процентов, установленных по ст. 395 ГК, к нему не применяется. Этот же вывод следует из п. 1 Постановления Пленума Верховного Суда РФ и Высшего Арбитражного Суда РФ N 13/14.

Нередко стороны в договоре устанавливают разные меры ответственности за одно и то же нарушение. Например, за несвоевременный возврат суммы займа к заемщику можно применить меры ответственности - взыскание неустойки и взыскание процентов за пользование чужими денежными средствами, а также возможно требовать возмещения убытков.

Одновременное применение двух мер ответственности за одно и то же нарушение может привести к взысканию в пользу кредитора итоговой суммы, превышающей размер его возможных убытков, и тем самым явиться средством его неосновательного обогащения. Для предотвращения подобных ситуаций в Кодексе наряду с принципом полного возмещения установлены объективные пределы ответственности, которые предопределяются ее компенсационным характером. Это общие правила, что уплата неустойки и взимание процентов за пользование чужими денежными средствами носят по отношению к убыткам зачетный характер (п. 1 ст. 394 ГК и п. 2 ст. 395 ГК).

В Гражданском кодексе не установлено соотношения неустойки и процентов за пользование чужими денежными средствами. В то же время предусмотрены различные виды неустойки: штрафная, зачетная, исключительная. Исходя из этого, практика совместного применения процентов за пользование чужими денежными средствами и неустойки сложилась следующим образом: если стороны в договоре однозначно определяют штрафной характер неустойки, то займодавец вправе требовать от заемщика уплаты процентов за пользование чужими денежными средствами и неустойки. Если же стороны однозначно не устанавливают штрафной характер неустойки, то займодавец вправе требовать применения одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства. Такая же позиция выражена в Постановлении Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 13/14 (п. 15).

Таким образом, заемщик по договору займа как правило, а по кредитному договору обязательно уплачивает проценты займодавцу (кредитору) за пользование денежными средствами. При нарушении обязательства по возврату суммы займа и процентов заемщик также обязан уплатить проценты за неправомерное пользование чужими денежными средствами. Поэтому понятие процентов в заемном обязательстве неоднородно, и в любой ситуации необходимо определить, о каких процентах идет речь.