Выход сотрудника на работу в выходной день. Компенсация за работу в выходные и праздничные дни

Трудовое законодательство гарантирует работающим гражданам обязательное наличие выходных дней. В зависимости от режима, это могут быть общепринятые дни отдыха - суббота и воскресенье либо предусмотренные рабочим графиком.

Привлечение сотрудников к выполнению служебных обязанностей запрещено ст. 113 ТК РФ.

Однако на предприятии могут возникнуть незапланированные обстоятельства, требующие вызова в нерабочий день одного или нескольких сотрудников. В такой ситуации допускается персонала организации с соблюдением необходимых условий:

- наличие согласия сотрудника, выраженного в письменной форме (подпись под уведомлением о вызове на работу или под приказом);

- обязательное предоставление в неурочное время в виде добавочного выходного дня или увеличенной оплаты.

Если работа в неурочный день обусловлена чрезвычайными обстоятельствами, то согласие сотрудников не требуется. Помимо этого, отдельные категории трудящихся могут работать в свободное время (выходные дни) на основании коллективного договора (в основном это касается творческой интеллигенции) или утвержденного графика работы.

Никакие обстоятельства не могут быть основанием для привлечения к работе в установленные выходные дни несовершеннолетних сотрудников и беременных женщин.

Администрация организации обязана соответствующим образом зафиксировать факт привлечения сотрудника к работе в официально установленный выходной день. Процедура документального оформления проходит в следующем порядке:

- Руководитель подразделения составляет служебную записку, обосновывающую необходимость работы отдельных сотрудников в выходной день. В документе указываются фамилии работников и продолжительность рабочего дня;

- Кадровая служба оформляет уведомление, в котором сотрудники оповещаются о необходимости выполнения служебных обязанностей в выходной день и о предоставлении компенсации в виде увеличенной оплаты или . Ознакомление с этим документом вызываемых на работу сотрудников подтверждается их подписями;

- Работники подают заявления на имя руководителя предприятия о выбранном ими варианте компенсации;

- Составляется приказ по организации о выходе конкретных работников на работу в выходной день, в котором прописываются повышенная оплата или предоставление добавочного дня отдыха. Все заинтересованные лица должны ознакомиться с распоряжением руководства и поставить свои подписи.

Как компенсируется работа в выходной день?

Порядок компенсирования сотруднику выполнения служебных обязанностей в нерабочий день оговаривается в ст.153 ТК РФ .

Согласно этой статьи, работодатель обязуется возместить работнику незапланированный выход на работу одним из двух способов:

- произвести повышенную оплату отработанного дня;

- перенести выходной день на удобное для сотрудника время.

Работодатель не вправе требовать от работника выбора вида компенсации - сотрудник самостоятельно определяет, каким именно способом ему компенсируется выход на работу.

Порядок оплаты

По существующему законодательству администрация обязана оплатить работнику выходной день, как минимум, в двойном размере . При этом не имеет значения, сколько часов длился выход на работу - всего час или полноценный рабочий день.

Локальные нормативные акты по предприятию могут устанавливать иной размер денежного возмещения за работу в выходной день, однако он обязательно должен превышать двойной тариф. Повышенные компенсационные выплаты за выполнение служебных обязанностей в неурочный день могут быть прописаны в коллективном или трудовом договоре.

Если на протяжении месяца, в котором работник трудился в выходной день, у него были периоды болезни или , то месячная норма рабочего времени должны быть скорректирована в меньшую сторону. В этом случае двойная оплата начисляется в полном объеме.

Если на протяжении месяца, в котором работник трудился в выходной день, у него были периоды болезни или , то месячная норма рабочего времени должны быть скорректирована в меньшую сторону. В этом случае двойная оплата начисляется в полном объеме.

Перенос выходного дня на другое время

Если сотрудник предпочел отгулять законный выходной в другой день, то его желание должно подтверждаться . Конкретный день отгула может быть определен по согласованию с руководством компании.

Получая отгул за работу в выходной день, работник сознательно отказывается от двойной оплаты. Привлечение к работе будет оплачено, как стандартный рабочий день, а за перенесенный день оплата начисляться не будет.

двойной оплаты. Привлечение к работе будет оплачено, как стандартный рабочий день, а за перенесенный день оплата начисляться не будет.

Использовать свое право на отгул сотрудник может в удобное для себя время, написав соответствующее заявление руководителю предприятия. Закон прямо не предусматривает обязанность работодателя предоставить отгул по первому требованию сотрудника, поэтому целесообразно дни дополнительного отдыха согласовать с руководством.

Если сотрудник работает в предприятии на основании , продолжительность которого составляет два месяца, то он не сможет воспользоваться компенсацией в виде отгула. Для такой категории работников предусмотрена только дополнительная оплата.

При увольнении по любым основаниям денежная компенсация за неиспользованный за время работы отгул не выплачивается.

Что выгоднее: двойная оплата или отгул

Экономическая выгода для сотрудников, работающих в свой выходной день и для администрации предприятия, весьма различается.

Для работника

Если рассматривать варианты компенсирования с точки зрения работника, то, в большинстве случаев, получение дополнительной оплаты сверх установленного месячного оклада является более предпочтительным.

Такой вывод не относится к ситуациям, когда сотруднику по личным причинам более выгодны именно дополнительные дни отдыха.

В случае накопления нескольких отгулов работник получит возможность использовать эти дни для решения собственных задач, а те выходные, когда он был вызван на работу по производственной необходимости, будут оплачены в обычном порядке.

Для работодателя

Для работодателя ситуация выглядит по-другому. Для экономии фонда оплаты труда администрации выгоднее вариант переноса выходного дня на другое время, поскольку отгулы оплате не подлежат.

Если работник использовал отгул в том же месяце, когда он работал в неурочный день, то общая сумма заработка за месяц не изменится. В ситуации, когда отгул будет предоставляться в следующем месяце, размер должен быть уменьшен на «стоимость» дополнительных выходных дней.

Принуждение к работе в выходные дни - возможно ли это

Если выход на работу в выходной день не связан с чрезвычайными обстоятельствами или профессиональными особенностями сотрудника, то работодатель не вправе принудить к выполнению служебных обязанностей в дни отдыха. Сотрудник может пойти навстречу администрации при возникновении исключительно по собственной воле, которая фиксируется в письменном виде.

или профессиональными особенностями сотрудника, то работодатель не вправе принудить к выполнению служебных обязанностей в дни отдыха. Сотрудник может пойти навстречу администрации при возникновении исключительно по собственной воле, которая фиксируется в письменном виде.

Если работодатель злоупотребляет своими правами и принуждает сотрудника работать в неурочное время в приказном порядке, то он напрямую нарушает ст.113 ТК РФ. Работник имеет право не выходить на работу в выходной день, при этом к нему не может быть .

Предоставление отгула за отработанный выходной день допускается исключительно по волеизъявлению работника. Принудительно установить такой порядок компенсации работодатель не имеет права, так же, как и в приказном порядке объявить конкретный день отгула.

В случаях нарушения прав работников, связанных с привлечением к труду в выходные дни, сотрудники могут обжаловать действия администрации в трудовой инспекции или прокуратуре.

Если на предприятии существует профсоюз, то возможно разрешение конфликта с привлечением выборного органа.

Согласно ч.1 ст. 113 ТК РФ, работа в выходные и нерабочие праздничные дни запрещается, но работодатель может привлечь сотрудника к работе в выходной или нерабочий праздничный день в случаях, предусмотренных трудовым законодательством РФ. К таким случаям относятся выполнение непредвиденных работ, от которых зависит нормальное функционирование предприятия.

Для оформления работы в выходной день необходимо письменное согласие работника. Это правило действует для:

- работ по предотвращению и ликвидации катастроф, производственных аварий;

- общественно необходимых работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, систем газоснабжения, теплоснабжения, освещения, транспорта, связи;

- работ при введении чрезвычайного или военного положения.

Привлечение к работе в праздничные дни не грозит беременным женщинам, несовершеннолетним и некоторым другим категориям работников. Привлечение к работе в выходной и праздничный день инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только с их письменного согласия, а также если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением (ч.7 ст. 113 ТК РФ).

Порядок привлечения к работе в выходной день

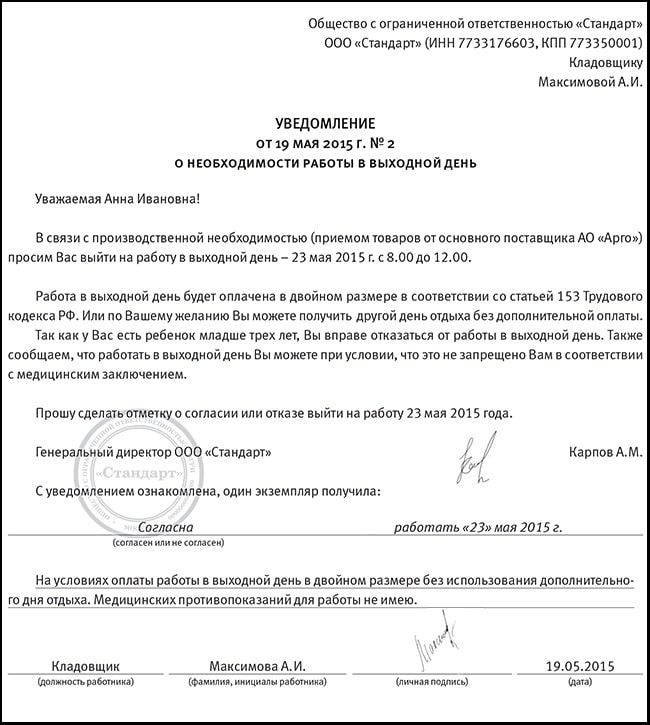

Первым этапом процедуры – передача работнику уведомления о необходимость работать в выходной. Уведомление регистрируется в специальном журнале и храниться в организации 5 лет. Если сотрудник отказывается ознакомиться с уведомлением, то составляется соответствующий акт.

После уведомления работодатель должен получить от сотрудника письменное согласие. Оно может быть оформлено либо записью на уведомлении, либо отдельным заявлением о согласии на привлечение к работе в выходной день.

Следующим этап – издание приказа. Приказ составляется произвольно и подписывается руководителем организации. С этим документом работник должен ознакомиться под роспись. Если в организации создана первичная профсоюзная организация, то проект приказа должен согласовываться с данной профсоюзной организацией. Приказ регистрируется в журнале регистрации приказов (распоряжений) и храниться в организации 5 лет.

Учет рабочего времени при работе в выходной (праздничный) день ведется в табеле учета рабочего времени и расчета оплаты труда по унифицированной форме (Т-12), утвержденной Постановлением Госкомстата России от 05.01.2004г. № 1.

При оформлении работы в выходной день необходимо учесть, сколько времени должны отработать сотрудники – полный рабочий день или несколько часов. Время работы следует отразить в приказе.

Порядок привлечения к работе в выходной (праздничные) день

Спортсменов, если коллективным или трудовым договором, соглашениями, локальными нормативными актами установлены случаи и порядок привлечения к работе в выходные и нерабочие праздничные дни.

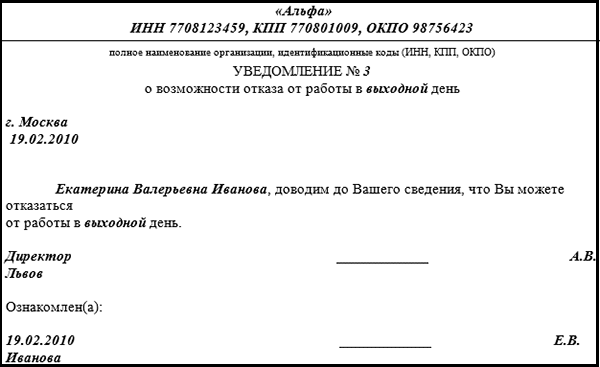

Инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от такой работы.

Уведомление составляется в письменной форме в двух экземплярах. На экземпляре работодателя работник должен расписаться в подтверждение того, что он его получил.

Получить согласие от работника на привлечение к работе

Согласие работника составляется в письменной форме в виде заявления или указывается работником на уведомлении.

Привлечение работника без его согласия допускается в следующих случаях:

1) при производстве работ, необходимых для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) при производстве общественно необходимых работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, систем газоснабжения, теплоснабжения, освещения, транспорта, связи;

3) при производстве работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

В законодательстве установлено общее правило компенсирования внеурочной работы сотрудников. Им следует оплатить труд в двойном размере. Более конкретная методика подсчетов зависит от используемой на предприятии ставки:

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

Альтернативный вариант компенсирования внеурочного участия в производственном процессе - это предоставление отгула. Таковое записано в третьей части 153-го параграфа ТК. Причем текст статьи содержит следующие правила:

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы: ![]()

В Трудовом кодексе нет указаний о том, как рассчитать плату работникам, для которых установлена «окладная» система оплаты труда, за работу в дни отдыха. Какой вариант расчета является безопасным для работодателя?

15.02.2017Работникам некоторых категорий приходится трудиться, когда все отдыхают. Такой труд является частным случаем выполнения работ в условиях, отклоняющихся от нормальных, и оплачиваться должен соответствующим образом - в повышенном размере. Но конкретных указаний о том, как именно рассчитать плату работникам, для которых установлена «окладная» система оплаты труда, за работу в дни отдыха, в Трудовом кодексе не содержится. Как говорится, возможны варианты. Но какой из них является правильным (а значит, безопасным) для работодателя?

ТРУДОВОЕ ЗАКОНОДАТЕЛЬСТВО О РАБОТЕ В ПРАЗДНИКИ И ВЫХОДНЫЕ.

По общему правилу, закрепленному в ст. 113 ТК РФ, работа в выходные и праздничные дни запрещена.

Исключение - отдельные ситуации, предусмотренные трудовым законодательством. Исходя из названной статьи возможны два вида ситуаций, когда сотрудник может быть привлечен к работе в праздничные или выходные дни. В зависимости от конкретных обстоятельств, указанных в ст. 113 ТК РФ, работодатель может привлекать сотрудников к работе в выходные и праздничные дни либо без их согласия, либо только с письменного согласия работника, либо с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

Существенный нюанс: в ст. 113 ТК РФ определен ряд сотрудников, привлечь которых к работе в праздники и выходные можно только по особым правилам.

* Порядок выдачи медицинскими организациями справок и медицинских заключений утвержден Приказом Минздравсоцразвития России от 02.05.2012 № 441н.

ОКЛАДНАЯ СИСТЕМА ОПЛАТЫ ТРУДА.

Для работников, которым установлен месячный оклад, оплату труда за месяц исчисляют, исходя из дневной или часовой ставки (сверх оклада).

Пример 1

Должностной оклад сотрудника Петрова Е. Б. равен 45 300 руб. Для него установлена 40-часовая рабочая неделя, выходные - суббота и воскресенье. Норма рабочего времени в январе 2017 года - 17 дней. По факту Петров Е. Б. отработал в январе 14 дней.

Дневная ставка Петрова Е. Б. равна 2 664,71 руб. (45 300 руб. / 17 дн.).

Следовательно, его заработная плата за январь 2017 года составит 37 305,94 руб. (2 664,71 руб. х 14 дн.).

Пример 2

Должностной оклад сотрудника Сидорова Н. К. равен 35 000 руб. Для него установлена 40-часовая рабочая неделя, выходные - суббота и воскресенье. Норма рабочего времени в январе 2017 года - 136 часов

(8 ч х 17 дн.). Сидоров Н. К. отработал в январе 120 часов.

Часовая ставка Сидорова Н. К. равна 257,35 руб. (35 000 руб. / 136 ч).

Следовательно, его заработная плата за январь 2017 года составит 30 882 руб. (257,35 руб. х 120 ч).

Вместе с тем часовая ставка может быть определена другим способом - путем деления оклада на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах. Этот способ предложен чиновниками

Роструда в Письме от 28.09.2011 № 2822‑6‑1. Объяснение следующее - Трудовым кодексом не определен порядок расчета часовой ставки.

Пример 3

Годовая норма рабочих часов для Сидорова Н. К. в 2017 году составляет 1 973 часа.

Соответственно, среднемесячное количество рабочих часов в 2017 году - 164,42 (1 973 ч / 12 мес.).

Таким образом, часовая ставка Сидорова Н. К. равна 212,87 руб. (35 000 руб. / 164,42 ч), а заработная плата за январь 2017 года - 25 544,44 руб. (212,87 руб. х 120 ч).

К сведению

Порядок расчета часовой ставки исходя из оклада каким-либо единым для всех работодателей нормативным правовым актом не предусмотрен (Апелляционное определение Красноярского краевого суда от 14.09.2016 по делу № 33-12477/2016).

Полагаем, организация вправе выбрать любой из приведенных способов расчета часовой ставки. Главное - закрепить конкретный порядок оплаты труда в трудовом договоре с работником или локальном нормативном акте работодателя.

КАК ОПЛАЧИВАЕТСЯ ТРУД В ВЫХОДНЫЕ И НЕРАБОЧИЕ ПРАЗДНИЧНЫЕ ДНИ?

В соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается сотрудникам, получающим оклад (должностной оклад), в размере не менее:

- одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или праздник производилась в пределах месячной нормы рабочего времени;

- двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Вместе с тем конкретные размеры платы за труд в выходной или праздник могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. Об этом прямо сказано в ст. 153 ТК РФ.

Кроме того, по желанию работавшего в выходной или нерабочий праздничный день может быть предоставлен другой день отдыха. В данном случае работа в выходной или праздник оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Таким образом, из содержания ст. 153 ТК РФ следует, что работа в официальные дни отдыха должна оплачиваться в большем размере, чем работа, выполненная в пределах установленного рабочего времени. Словом, названная статья предполагает назначение платы за такую работу в размере, превышающем оплату равного количества времени при выполнении сотрудником работы той же сложности в пределах нормальной для него продолжительности рабочего времени. И это справедливо, поскольку должны быть компенсированы повышенные трудозатраты и сокращение времени отдыха. Иначе нарушился бы принцип справедливости при определении заработной платы, а работодатель приобрел бы возможность злоупотребления своим правом привлекать сотрудников к работе в выходные и праздничные дни. Соответственно, лица, выполняющие работу в дни отдыха, оказывались бы в худшем положении по сравнению с теми, кто выполняет аналогичную работу в рамках нормальной продолжительности рабочего времени, что противоречит принципу равной платы за труд равной ценности.

Итак, плата за работу в выходные дни должна быть произведена в повышенном размере. Но как ее правильно рассчитать? При ее расчете нужно учитывать все компенсационные и стимулирующие надбавки или только оклад?

ДВА МНЕНИЯ НА ЭТОТ СЧЕТ.

В Определении Приморского краевого суда от 31.05.2016 по делу № 33-5116/2016 по обозначенному вопросу говорится следующее.

Отсутствие в ст. 153 ТК РФ указаний об осуществлении компенсационных и стимулирующих выплат за труд в выходной день не означает, что указанные выплаты работнику не полагаются. Напротив, по смыслу положений названной статьи труд в выходные и праздники в случае непредоставления работнику другого выходного дня компенсируется повышенной оплатой. Следовательно, работа в выходные дни подлежит оплате с применением всех компенсационных и стимулирующих надбавок. Иное не соответствовало бы праву каждого работника на справедливые условия труда.

Другими словами, краевой суд при вынесении решения руководствовался духом, а не буквой закона.

Пример 4

За январь Веселову Б. А. помимо оклада (40 000 руб.) была начислена премия в размере 10 000 руб. Для него установлена 40-часовая рабочая неделя, выходные - суббота и воскресенье. При этом он в связи с производственной необходимостью был привлечен к работе 7 января 2017 года. Норма рабочего времени в январе 2017 года составила 17 дней. Фактически Веселов Б. А. отработал в январе 17 дней.

Дневная ставка Веселова Б. А. равна 2 941,18 руб. ((40 000 + 10 000) руб. / 17 дн.).

Следовательно, доплата за работу в выходной день составит 5 882,36 руб. (2 941,18 руб. х 2).

Всего за январь 2017 года Веселову Б. А. начислена заработная плата в размере 55 882,36 руб. (40 000 + 10 000 + 5 882,36).

Иная позиция представлена в Определении ВС РФ от 21.11.2016 № 56-КГ16-22. В нем высшие арбитры формально истолковали положения трудового законодательства.

В частности, они подчеркнули, что в силу ч. 4 ст. 129 ТК РФ под окладом (должностным окладом) понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

И в статье 153 ТК РФ говорится о расчете доплаты исходя именно из дневной или часовой ставки (части оклада (должностного оклада)) за день или час работы.

Таким образом, согласно ч. 1 ст. 153 во взаимосвязи с ч. 4 ст. 129 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере исходя из фиксированного размера оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц. Поэтому иные выплаты (компенсационные, стимулирующие и социальные) при расчете платы за работу в выходной или праздник не учитываются.

Пример 5

Воспользуемся данными из предыдущего примера.

Дневная ставка Веселова Б. А. равна 2 352,94 руб. (40 000 руб. / 17 дн.).

Следовательно, доплата за работу в выходной день составит 4 705,88 руб. (2 352,94 руб. х 2).

Всего за январь 2017 года Веселову Б. А. начислена заработная плата в размере 54 705,88 руб. (40 000 + 10 000 + 4 705,88).

Первый вариант расчета доплаты за работу в выходной день, несомненно, является более выгодным для сотрудника (разница - 1 176,48 руб.). Но высшие арбитры, как видно из упомянутого судебного акта, настаивают на ином варианте. Поэтому даже если компания будет использовать менее выгодный (для работника) вариант расчета, арбитры в случае обращения работника в суд с большой долей вероятности встанут на ее сторону.

НАЛОГОВЫЙ И БУХГАЛТЕРСКИЙ УЧЕТ ДОПЛАТЫ ЗА РАБОТУ В ДНИ ОТДЫХА.

Для целей налогового учета суммы указанной доплаты следует квалифицировать в качестве расходов на оплату труда и учитывать при расчете налога на прибыль в соответствии с п. 3 ст. 255 НК РФ.

Добавим, что ст. 153 ТК РФ налагает на работодателя безусловную обязанность по оплате работы в дни отдыха вне зависимости от того, производилась она в выходной или нерабочий праздничный день в пределах месячной нормы рабочего времени или нет. В любом случае переработка должна быть оплачена.

В свою очередь, работодатель вправе признать суммы доплаты в составе расходов в полном объеме, так как эти затраты он понес вследствие соблюдения требований законодательства РФ - требование п. 3 ст. 255 НК РФ в части признания расхода заведомо выполняется.

Справедливость данного утверждения подтверждают письма Минфина России от 14.07.2015 № 03‑03‑06/40358, от 17.12.2014 № 03‑03‑06/1/65164.

НДФЛ рассматриваемые доплаты облагаются в общеустановленном порядке. Налог работодатель (как налоговый агент) удерживает по ставке 13% при выплате соответствующего дохода работнику (п. 1 ст. 210, п. 2 ст. 223, п. 1 ст. 224, п. 1, 4, 6 ст. 226 НК РФ).

То же самое касается страховых взносов. Доплата за работу в дни отдыха производится в рамках трудовых отношений, следовательно, данная сумма должна быть учтена в облагаемой страховыми взносами базе (п. 1 ст. 420 НК РФ, ч. 1, 2 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

В бухгалтерском учете сумма заработной платы (включая доплату за работу в выходные и праздничные дни) по общему правилу включается в состав расходов по обычным видам деятельности (п. 5, 8 ПБУ 10/99 «Расходы организации»). Она отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат. Выбор корреспондирующего счета зависит от служебных обязанностей сотрудника. К примеру, если он выполняет административные функции, это счет 26 «Общехозяйственные расходы», если его деятельность связана с основным производством, оплата труда отражается на счете 20 «Основное производство» и т. д.

В ряде случаев (например, при ликвидации последствий чрезвычайных ситуаций) данный расход на основании п. 13 ПБУ 10/99 может быть признан в составе прочих расходов. В учете суммы доплаты, соответственно, будут отражены записью Дебет 91-2 Кредит 70.

Также сумма заработной платы (включая рассматриваемую доплату) может быть учтена в первоначальной стоимости основного средства или НМА. Запись Дебет 08 Кредит 70 нужно сделать, если трудовая функция работника непосредственно связана с со-зданием или приобретением указанных объектов (п. 8 ПБУ 6/01 «Учет основных средств», п. 9 ПБУ 14/2007 «Учет нематериальных активов»).

Публикация подготовлена при участии специалистов ФНС России

Иногда работникам приходится трудиться в праздничные или выходные дни. Посмотрим, какими правилами в этом случае должен руководствоваться работодатель.В статье 111 ТК РФ установлено, что всем работникам предоставляются выходные дни (еженедельный непрерывный отдых). При пятидневной рабочей неделе — два выходных дня в неделю, а при шестидневной — один. Общий выходной — воскресенье. Второй выходной день при пятидневной рабочей неделе определяется в коллективном договоре или правилах внутреннего трудового распорядка. Как правило, оба выходных предоставляются подряд.

В некоторых организациях, например на непрерывно работающих производствах, в магазинах, медицинских учреждениях, на транспорте, приостановка работы в выходные дни невозможна по производственно-техническим либо организационным причинам. В таких компаниях выходные предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка. То есть у сотрудников с «плавающими» выходными днями суббота и воскресенье могут оказаться рабочими. Тем не менее к работе в выходной день это не имеет отношения, поскольку работники фактически отдыхают в другие дни недели.

Нерабочие праздничные дни перечислены в статье 112 ТК РФ. Они распространяются на все категории работников, в том числе и на тех, кто работает по скользящему графику. Правительство РФ вправе переносить выходные на другие дни исключительно в целях рационального использования работниками выходных и нерабочих праздничных дней (ч. 5 ст. 112 ТК РФ).

Работа в выходные и нерабочие праздничные дни запрещается. Данное ограничение закреплено в части 1 статьи 113 ТК РФ. Однако из этого правила есть исключения.

Когда работа в выходные и праздники допускается

Работодатель вправе организовать работу в выходной или нерабочий праздничный день:

— для проведения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений. Работодатель обязан получить от каждого сотрудника, привлекаемого к работе в выходной или праздничный день, письменное согласие;

— при возникновении чрезвычайных обстоятельств или для устранения их последствий. Причем в такой ситуации согласие работников не требуется (ч. 3 ст. 113 ТК РФ);

— в случае производственной или иной необходимости. Но тогда администрация компании должна заручиться письменным согласием каждого работника, а также учесть мнение выборного органа первичной профсоюзной организации (ч. 5 ст. 113 ТК РФ). Порядку учета мнения профсоюза при принятии локальных нормативных актов посвящена статья 372 ТК РФ. Если профсоюзная организация в компании не сформирована, достаточно письменного согласия работников.

Кроме того, в нерабочие праздничные дни допускается выполнение (ч. 6 ст. 113 ТК РФ):

— работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации);

— работ, вызываемых необходимостью обслуживания населения;

— неотложных ремонтных и погрузочно-разгрузочных работ.

Ограничения в отношении некоторых категорий работников

Трудовым кодексом предусмотрены определенные гарантии инвалидам, беременным женщинам и лицам с семейными обязанностями. Так, согласно части 1 статьи 259 ТК РФ беременных женщин запрещено привлекать к работе в выходные и нерабочие праздничные дни.

Инвалиды и женщины, имеющие детей в возрасте до трех лет, допускаются к работе в указанные дни только при условии, что это не запрещено им по состоянию здоровья согласно медицинскому заключению (ч. 7 ст. 113 ТК РФ). Как и другие сотрудники, они имеют право отказаться от работы в выходной или нерабочий праздничный день.

Допустим, инвалид или женщина, воспитывающая малолетнего ребенка, согласны работать в выходной день. Тогда от них нужно не только получить письменное согласие, но и ознакомить их под роспись с тем, что они имеют право отказаться от такой работы.

Данная процедура распространяется также:

— на отцов, воспитывающих детей без матери (ст. 264 ТК РФ);

— опекунов или попечителей несовершеннолетних (ст. 264 ТК РФ);

— матерей и отцов, воспитывающих без супруга или супруги детей в возрасте до пяти лет (ч. 3 ст. 259 ТК РФ);

— работников, имеющих детей-инвалидов (ч. 3 ст. 259 ТК РФ);

— работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением (ч. 3 ст. 259 ТК РФ).

Как и при сверхурочных работах1, к работе в выходные и праздники нельзя привлекать лиц, не достигших 18 лет. Об этом говорится в статье 268 ТК РФ. Из данного правила есть два исключения. Первое касается несовершеннолетних творческих работников, профессии и должности которых поименованы в перечне, утвержденном постановлением Правительства РФ от 28.04.2007 № 252. Второе — спортсменов в возрасте до 18 лет, трудовая функция которых состоит в подготовке к спортивным соревнованиям и участии в них (ч. 3 ст. 348.8 ТК РФ). Их деятельность регулируется коллективным или трудовым договором либо локальными нормативными актами.

Сотрудников, проходящих обучение в организации на основании ученического договора, можно привлекать к работе в выходные дни. Ведь запрет, установленный в статье 203 ТК РФ, касается только работы сверхурочно и служебных командировок, не связанных с ученичеством.

В отношении работников, заключивших трудовой договор на срок до двух месяцев, каких-либо ограничений не предусмотрено. Согласно статье 290 ТК РФ их можно привлекать к работе в выходные и нерабочие праздничные дни. Правда, в пределах срока действия трудового договора и при наличии их письменного согласия.

БУКВА ЗАКОНАПорядок оплаты...Для творческих работников свои правила

В части 4 статьи 113 ТК РФ сказано, что привлечение к работе в выходные и нерабочие праздничные дни творческих работников некоторых отраслей допускается в порядке, устанавливаемом трудовым или коллективным договором либо локальным нормативным актом. Это правило распространяется (при условии, что профессия или должность сотрудника содержится в перечне, утвержденном постановлением Правительства РФ от 28.04.2007 № 252):

— на работников средств массовой информации;

— организаций кинематографии;

— теле- и видеосъемочных коллективов;

— театров;

— театральных и концертных организаций;

— цирков;

— иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений.

При оплате труда данной категории работников в выходные и нерабочие праздничные дни порядок оплаты, изложенный в статье 153 ТК РФ, не является обязательным. Ведь в части 4 этой статьи прописано, что оплата творческим работникам за работу в указанные дни может определяться на основании трудового или коллективного договора либо локального нормативного акта. Однако размеры выплат, закрепленные в таких документах, не могут быть ниже установленных в Трудовом кодексе (ст. 149 ТК РФ).

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Так сказано в статье 153 ТК РФ. Поскольку трудовое законодательство устанавливает только минимально допустимый уровень оплаты, ее конкретные размеры следует оговаривать в трудовых (коллективном) договорах либо в локальных нормативных актах, например в положении об оплате труда в компании.

В части 1 статьи 153 ТК РФ сказано, как оплачивать работу в выходные при использовании различных систем оплаты труда:

— работникам-сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

— работникам, получающим должностной оклад, — в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада. Эта норма применяется, если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Работа в выходной, выполненная сверх месячной нормы рабочего времени, оплачивается в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх должностного оклада.

Если работник, которому установлен должностной оклад, трудился в выходной или праздник не полный день, ему оплачиваются фактически отработанные часы. Чтобы рассчитать сумму оплаты за них, нужно определить часовую ставку или часть должностного оклада за час работы и умножить ее на количество проработанных в выходной день часов. Для расчета часовой ставки (части оклада за час работы) берется нормальная продолжительность рабочего времени, установленная данной категории работников в конкретном месяце. Так, согласно производственному календарю на 2008 год норма рабочего времени в июле при 40-часовой рабочей неделе составляла 184 часа, а при 36-часовой неделе — 165,6 часа.

Важный момент: по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. Тогда работа в выходной оплачивается в одинарном размере, а день отдыха оплате не подлежит. Основание — часть 3 статьи 153 ТК РФ. Причем отгул предоставляется работнику в удобный для него день по согласованию с непосредственным руководителем. Это может быть и следующий за выходными рабочий день, и день через неделю или даже через месяц. Каких-либо ограничений по времени использования отгула трудовое законодательство не предусматривает.

ОБРАТИТЕ ВНИМАНИЕ...при ненормированном рабочем днеКак оплачивать, если в выходной или праздник сотрудник был в командировке?

Ответ на этот вопрос зависит от того, как оформлена командировка. Дело в том, что на работника, находящегося в командировке, распространяется режим рабочего времени и времени отдыха той организации, в которую он командирован. Об этом говорится в пункте 8 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР». То есть вполне вероятно, что в принимающей организации выходной день окажется рабочим. Тогда работник не может претендовать на оплату такого времени в повышенном размере. Кроме того, ему не полагаются и дополнительные дни отдыха взамен тех, которые не были использованы во время командировки. Однако если сотрудник был специально командирован для работы в выходные или праздники, что подтверждено приказом или распоряжением руководителя, то компенсация за работу в эти дни выплачивается по правилам, указанным в статье 153 Трудового кодекса: не менее чем в двойном размере. Основанием является пункт 8 названной инструкции.

Если по распоряжению администрации работник направляется в командировку или возвращается из нее в выходной день, ему по окончании командировки нужно предоставить другой день отдыха. Работник вправе обратиться к работодателю с просьбой не предоставлять другой день отдыха, а оплатить выходные дни в повышенном размере (решение ВС РФ от 20.06.2002 № ГКПИ2002-663).

ПРИМЕР 1

В ООО «Натуральные соки» 11 июля 2008 года в конце рабочей смены вышла из строя одна из линий по розливу соков. Для ее ремонта в выходной день 12 июля была организована работа ремонтной бригады. Продолжительность работы составила 8 часов. В состав ремонтной бригады вошли слесарь-ремонтник А.М. Некрасов и наладчик оборудования И.В. Семенов. Трудовыми договорами обоим работникам установлена 40-часовая пятидневная рабочая неделя с двумя выходными днями (суббота и воскресенье). Месячный должностной оклад слесаря-ремонтника — 13 800 руб., а наладчика оборудования — 16 100 руб. В июле 2008 года 23 рабочих дня. Этот месяц оба сотрудника отработали полностью. В положении об оплате труда ООО «Натуральные соки» закреплено, что работа в выходные дни оплачивается в двойном размере. По просьбе И.В. Семенова ему был предоставлен другой день отдыха — вторник 15 июля.

Поскольку оба работника полностью отработали месяц, в субботу 12 июля они трудились сверх месячной нормы рабочего времени. А.М. Некрасову этот день оплачивается в размере двойной дневной ставки (двойной части должностного оклада за день работы). Дневная ставка слесаря-ремонтника равна 600 руб. (13 800 руб. : 23 дн.). За работу в выходной день А.М. Некрасову причитается 1200 руб. (600 руб.#2). Всего за июль 2008 года ему начислено 15 000 руб. (13 800 руб. + 1200 руб.).

И.В. Семенов использовал свое право на выходной в другой день недели. Поэтому его работа в субботу 12 июля 2008 года оплачивается в одинарном размере. За этот день ему положено 700 руб. (16 100 руб. : 23 дн.), а день отдыха 15 июля 2008 года оплате не подлежит. Всего И.В. Семенову за июль 2008 года начислено 16 800 руб. (16 100 руб. + 700 руб.).

Работодатель вправе установить для отдельных сотрудников ненормированный рабочий день. Это закреплено в статье 101 ТК РФ. В соответствии с данным режимом работы работодатель при необходимости может эпизодически привлекать сотрудника к выполнению трудовых функций за пределами определенной для него продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем приводится в коллективном договоре, соглашениях или локальном нормативном акте, который принимается с учетом мнения представительного органа работников.

Действуют ли в отношении названных работников нормы Трудового кодекса о порядке организации и оплаты труда в выходные дни?

Согласно статье 111 ТК РФ выходные дни предоставляются всем работникам. Каких-либо особенностей для сотрудников с ненормированным рабочим днем не предусмотрено. Поэтому привлечь их к работе в выходной или праздничный день можно только с их письменного согласия. Естественно, за исключением случаев, когда согласие работников не требуется (ч. 3 ст. 113 ТК РФ). Труд указанной категории работников оплачивается также по общим правилам, изложенным в статье 153 ТК РФ: как минимум в двойном размере или в одинарном размере, но с предоставлением другого дня для отдыха (письмо Роструда от 07.06.2008 № 1316-6-1).

ПРИМЕР 2...при суммированном учете рабочего времениУ главного бухгалтера ООО «Натуральные соки» Л.С. Рыжовой ненормированный рабочий день. В период подготовки бухгалтерской и налоговой отчетности за полугодие 2008 года она работала в выходные дни: 19 и 26 июля 2008 года по 8 часов каждый день. Об этом были изданы приказы руководителя и получено письменное согласие работницы. От предоставления отгулов за работу в выходные дни она отказалась. Должностной оклад главного бухгалтера — 27 600 руб. Согласно трудовому договору Л.С. Рыжова трудится по графику пятидневной рабочей недели с двумя выходными (суббота и воскресенье). В июле она отработала 196 часов (с учетом работы в выходные дни). Норма рабочего времени в этом месяце — 184 часа.

Из 16 часов работы в выходные 12 часов (196 ч - - 184 ч) Л.С. Рыжова отработала сверх месячной нормы рабочего времени. Эти часы оплачиваются в размере двойной часовой ставки (части оклада за час работы) сверх должностного оклада. В течение 4 часов (16 ч - 12 ч) работа в выходные выполнена в пределах месячной нормы рабочего времени. Значит, оплата за 4 часа начисляется в размере одинарной часовой ставки сверх оклада.

Часовая ставка главного бухгалтера — 150 руб. (27 600 руб. : 184 ч). За работу в выходные работнице причитается 4200 руб. (150 руб.#4 ч + 150 руб.# #12 ч#2). Всего за июль Л.С. Рыжовой начислено 31 800 руб. (27 600 руб. + 4200 руб.).

При суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Такое разъяснение дали Госкомтруд СССР и Президиум ВЦСПС в письме от 08.08.66 № 13/П-21 (далее — письмо № 13/П-21). Оно было утверждено постановлением этих ведомств от 08.08.66 № 465/П-21.

Данное правило не распространяется на выходные дни. Следовательно, если работнику с суммированным учетом рабочего времени приходится трудиться по графику в субботу или воскресенье, его работа в указанные дни оплачивается в обычном размере. Но если рабочее время совпало с нерабочим праздничным днем либо сотрудник по просьбе администрации вышел на работу в свой выходной день, работа в этот день оплачивается в порядке, изложенном в части 1 статьи 153 ТК РФ. То есть при выполнении работ в пределах месячной нормы рабочего времени оплата начисляется в размере не менее одинарной дневной или часовой ставки сверх оклада, а при работе сверх этой нормы — в размере не менее двойной дневной или часовой ставки сверх оклада. Причем в последнем случае отработанное время не является сверхурочным, ведь оно уже оплачено в двойном размере. На это указано в пункте 4 письма № 13/П-21. Данный пункт решением ВС РФ от 30.11.2005 № ГКПИ05-1341 был признан не противоречащим действующему Трудовому кодексу. Иными словами, несмотря на то, что письмо № 13/П-21 достаточно старое и разъяснения, содержащиеся в нем, относились к другому кодексу законов о труде, документ по-прежнему применяется как не противоречащий действующему Трудовому кодексу (ст. 423 ТК РФ).

ПРИМЕР 3...при сменном графике работыУ продавца ООО «Натуральные соки» Е.Н. Масловой суммированный учет рабочего времени. Учетный период — месяц. По графику работы ее рабочая смена продолжительностью 10 часов пришлась на праздничный день 12 июня 2008 года. Всего в июне 2008 года Е.Н. Маслова отработала 165 часов. Норма рабочего времени в этом месяце — 159 часов. Должностной оклад продавца — 15 900 руб.

Поскольку 6 часов (165 ч - 159 ч) из рабочей смены в праздник были отработаны сверх месячной нормы рабочего времени, они оплачиваются в двойном размере сверх должностного оклада. За оставшиеся 4 часа смены (10 ч - 6 ч) полагается оплата в одинарном размере сверх оклада. Часовая ставка продавца в июне составила 100 руб. (15 900 руб. : 159 ч). Всего за работу в этом месяце Е.Н. Масловой было начислено 17 500 руб. .

При работе по сменам выходные дни могут предоставляться не только в субботу или воскресенье, но и в другие дни недели (ч. 3 ст. 111 ТК РФ). Значит, если по графику работы смена сотрудника пришлась на субботу или воскресенье, эти дни считаются для него обычными рабочими и оплачиваются в общем порядке, то есть в одинарном размере. Но если работодатель попросил сменщика выйти на работу в день, который по графику является для него выходным, оплачивать работу в этот день следует не менее чем в двойном размере. В повышенном размере также начисляется оплата и за работу по графику, которая выпала на нерабочий праздничный день.

Предположим, на выходной или праздничный день приходится только часть рабочей смены сотрудника. В двойном размере оплачиваются лишь часы, фактически отработанные в выходной или нерабочий праздничный день (с 0 до 24 часов этого дня). Основанием является пункт 2 письма № 13/П-21.

Отметим, что положения данного документа касались порядка оплаты работы только в праздничные дни. В нем не говорилось о работе в выходные. В действующем Трудовом кодексе работа в выходные и нерабочие праздничные дни выполняется и оплачивается по одинаковым правилам. Поэтому при начислении оплаты работнику-сменщику за выходной день, на который пришлось только несколько часов смены, можно руководствоваться письмом № 13/П-21.

ПРИМЕР 4Необходимые документыВоспользуемся условием примера 3. Допустим, магазин работает круглосуточно, продавцы трудятся по сменам. Часть одной из рабочих смен продавца магазина Е.Н. Масловой пришлась на нерабочий праздничный день. Смена продолжалась с 23.00 11 июня до 6.00 12 июня 2008 года.

Оплата в двойном размере полагается работнице только за 6 часов рабочей смены, совпавших с праздничным днем. За них начислено 1200 руб. (100 руб.#6 ч#2). Оставшийся час этой смены оплачивается в обычном порядке. Заработная плата Е.Н. Масловой за июнь 2008 года составила 17 100 руб. (15 900 руб. + 1200 руб.).

Привлечение сотрудников к работе в выходные и нерабочие праздничные дни оформляется письменным распоряжением или приказом руководителя (ч. 8 ст. 113 ТК РФ). Наличие того или другого документа обязательно. И не важно, требуется письменное согласие работников на труд в выходные или нет. Типовой формы приказа и распоряжения о работе в выходные либо праздничные дни не утверждено. Поэтому организация вправе разработать ее самостоятельно. В документе целесообразно указать причину выхода на работу, даты ее проведения (даты выходных или праздничных дней), продолжительность, а также перечислить работников, привлекаемых к ее выполнению. Примерную форму приказа см. в приложении к статье.

За работу в выходной полагается либо оплата в двойном размере, либо оплата в одинарном размере плюс предоставление другого дня отдыха. Право выбора Трудовой кодекс оставляет за работником. Если на момент подготовки или ознакомления с приказом о работе в выходной день сотрудник уже определился, выбранный им вариант можно сразу отразить в приказе. Если к этому моменту выбор не сделан, сотрудник о своем решении обязан уведомить работодателя (непосредственного руководителя). В любом случае предоставление отгула за работу в выходной следует оформлять отдельным приказом. Для удобства можно вести журнал учета использования отгулов за работу в выходные дни (см. образец в приложении). Его заполнение лучше поручить кадровой службе организации.

Письменное согласие работника на работу в выходной или праздничный день может быть изложено в его личном заявлении, оформлено в виде приложения к приказу или отражено в самом приказе (см. образец приказа).

Работник вправе отказаться от выхода на работу в выходной или праздничный день. Аргументировать отказ либо приводить уважительную причину он не обязан. Это не относится лишь к экстренным и чрезвычайным ситуациям, когда письменное согласие сотрудника не требуется. Однако если работник дал письменное согласие, но не вышел на работу в выходной, работодатель может применить к нему дисциплинарные взыскания. Таковыми согласно статье 192 ТК РФ являются замечание, выговор, увольнение по соответствующим основаниям.

Как уже отмечалось, некоторых работников необходимо ознакомить под роспись с правом отказаться от работы в выходной или нерабочий праздничный день. Кроме того, если причина выхода на работу не упоминается в частях 2 и 3 статьи 113 Трудового кодекса, работодатель обязан уведомить профсоюзную организацию.

Время, отработанное в выходной или праздничный день, отражается в табеле учета рабочего времени. Он ведется по одной из унифицированных форм № Т-12 или Т-13 (утверждены постановлением Госкомстата России от 05.01.2004 № 1). При заполнении табеля используются буквенные или цифровые коды. Для работы в выходные и нерабочие праздничные дни предусмотрен буквенный код РВ или цифровой 03. Если по просьбе работника за труд в выходной ему предоставили другой день отдыха, в табеле в этот день ставится код НВ или 28.

Как отразить выплаты в налоговом учете

В расходы организации на оплату труда, уменьшающие налогооблагаемую прибыль, включаются в том числе начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда. Это, в частности, надбавки к тарифным ставкам и окладам за работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ (п. 3 ст. 255 НК РФ). В Трудовом кодексе обозначена лишь минимальная величина таких надбавок — не менее чем в двойном размере, а также указано, что конкретные размеры необходимо прописывать в коллективном или трудовых договорах либо локальных нормативных документах.

Следовательно, работодатель может оплачивать время работы в выходные и праздничные дни по более высоким ставкам, например в тройном размере или с коэффициентом 2,5. Кроме того, он вправе установить различные правила для оплаты работы в выходной или праздничный день, не противоречащие нормам статьи 153 ТК РФ. В любом случае разработанную систему выплат нужно зафиксировать в положении об оплате труда или ином локальном нормативном акте, а в трудовых (коллективном) договорах сделать ссылку на этот документ. Если в компании нет подобного документа, условия оплаты труда в выходные отражаются непосредственно в трудовых (коллективном) договорах.

Предположим, работодатель решил оплачивать труд в выходные и праздничные дни в двукратном размере. Тогда в трудовых договорах он может указать, что за работу в эти дни оплата начисляется в минимальных размерах, установленных в статье 153 ТК РФ.

Поскольку в целях налогообложения прибыли учитываются лишь экономически оправданные затраты (п. 1 ст. 252 НК РФ), необходимость работы в выходной или праздничный день нужно обосновать. Таким обоснованием служит прежде всего приказ или распоряжение руководителя о работе в выходной. В нем должна содержаться причина выхода на работу. Обоснованием могут служить и письма заказчиков о необходимости досрочного завершения заказов, служебные записки (акты) об авариях, несчастных случаях на производстве, поломках оборудования и т. п.

Итак, суммы доплаты за работу в выходные и праздничные дни включаются в расходы на оплату труда согласно пункту 3 статьи 255 НК РФ, если одновременно выполняются два условия. Во-первых, такая работа должна быть вызвана производственной, общественной необходимостью или иной уважительной причиной. Во-вторых, оплата за нее начисляется по установленным в организации правилам, которые закреплены документально. В расходы включается также сумма оплаты в одинарном размере, которая полагается работнику, взявшему другой день отдыха за работу в выходной. Названные выплаты признаются в качестве расхода ежемесячно на дату начисления заработной платы (п. 4 ст. 272 НК РФ).

Если организация оплатила работу в выходной более чем в двойном размере, а в трудовых договорах или внутреннем нормативном документе это не предусмотрено, она вправе учесть в расходах, уменьшающих налогооблагаемую прибыль, лишь сумму доплаты, начисленную в двукратном размере. Сумма превышения не учитывается в целях налогообложения прибыли на основании пункта 21 статьи 270 Налогового кодекса.

ПРИМЕР 5Зарплатные налогиВоспользуемся условием примера 1. Допустим, в положении об оплате труда ООО «Натуральные соки» закреплено, что за работу в выходные дни доплаты производятся с коэффициентом 2,75. В трудовых договорах, заключенных с работниками, сказано, что труд в выходные дни оплачивается в порядке, изложенном в положении об оплате труда в компании.

А.М. Некрасову за работу в выходной день начислено 1650 руб. (600 руб.#2,75). Его заработная плата за июль 2008 года составила 15 450 руб. (13 800 руб. + + 1650 руб.). И.В. Семенов, использовавший право на выходной в другой день недели, получит в июле 16 800 руб.

В налоговом учете организация в июле включает в расходы на оплату труда 32 250 руб. (15 450 руб. + + 16 800 руб.).

Повышенная оплата за работу в выходные и нерабочие праздничные дни облагается ЕСН наравне с другими начислениями в пользу работника, произведенными по трудовому договору. Согласно пункту 1 статьи 236 НК РФ данным налогом облагаются любые выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц по трудовым договорам.

Отметим, что доплата за работу в выходные и праздники не признается компенсацией. Дело в том, что компенсацией считается денежная выплата, установленная в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами (ст. 164 ТК РФ). В случае с оплатой труда в выходные дни работодатель не компенсирует каких-либо расходов работника, а лишь оплачивает фактически отработанное им время. Поскольку в это время сотрудник имел полное право отдыхать, трудовое законодательство, защищая права работника, обязывает работодателя оплачивать такой труд в повышенном размере.

Как исчислять ЕСН, если организация оплачивает работу в выходные в размерах, превышающих указанные в статье 153 ТК РФ?

Нужно руководствоваться пунктом 3 статьи 236 Налогового кодекса. Если оплата труда в выходные дни в более чем двойном размере учитывается при расчете налога на прибыль, она подлежит обложению ЕСН. Если подобные начисления организация не вправе признать расходами в целях налогообложения прибыли, на такие суммы единый социальный налог не начисляется.

Оплата работы в выходные в размерах, превышающих указанные в Трудовом кодексе, включается в расходы. Конечно, при условии, что это предусмотрено в трудовых (коллективном) договорах или локальном нормативном документе. Значит, такая выплата облагается ЕСН.

Предположим, организация ни в трудовых (коллективном) договорах, ни в положении об оплате труда не прописала, что за работу в выходной или праздник оплата начисляется в тройном размере. Тогда на сумму доплаты в двукратном размере начисляется единый социальный налог, а оставшаяся часть выплаты в налоговую базу по ЕСН не включается.

В соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ объекты обложения ЕСН и страховыми взносами на обязательное пенсионное страхование совпадают. Поэтому взносы на пенсионное страхование начисляются по тем же правилам, что и ЕСН.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются на любые виды оплаты труда работников. Это установлено в пункте 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (утверждены постановлением Правительства РФ от 02.03.2000 № 184). Значит, на доплату за труд в выходной и нерабочий праздничный день (даже более чем в двойном размере) нужно начислить страховые взносы на травматизм.

При определении налоговой базы по НДФЛ учитываются все доходы физического лица, полученные как в денежной, так и в натуральной форме. Об этом говорится в пункте 1 статьи 210 Налогового кодекса. В соответствии со статьей 153 Трудового кодекса работа в выходной или нерабочий праздничный день оплачивается работнику не менее чем в двойном размере. Эта выплата является лишь оплатой труда в повышенном размере и не может рассматриваться как компенсация. Аналогичная позиция приведена в письме Минфина России от 04.06.2007 № 03-04-06-01/174.

Таким образом, суммы оплаты труда за работу в выходные и праздничные дни включаются в налоговую базу работника и облагаются налогом на доходы физических лиц в общеустановленном порядке.

На работодателя, выплачивающего указанные вознаграждения за выполнение трудовых обязанностей, возлагаются обязанности налогового агента. Иными словами, он должен исчислить НДФЛ, удержать его у работника и уплатить в бюджет (п. 1 ст. 226 НК РФ).

ПРИМЕР 6Воспользуемся условием примера 5. Допустим, тариф страховых взносов на травматизм в ООО «Натуральные соки» — 0,4%. Рассчитаем суммы ЕСН, НДФЛ и страховых взносов, которые были начислены с выплат А.М. Некрасову (1962 года рождения), трудившемуся в выходной день.

На сумму оплаты, причитающуюся А.М. Некрасову за работу в выходной день 12 июля 2008 года, организация начисляет ЕСН, страховые взносы в ПФР и на травматизм. ЕСН с заработной платы работника за июль составил:

— в ФСС России — 448,05 руб. (15 450 руб.#2,9%);

— ФФОМС — 169,95 руб. (15 450 руб.#1,1%);

— ТФОМС — 309 руб. (15 450 руб.#2%);

— федеральный бюджет — 3090 руб. (15 450 руб.# #20%).

Всего начислено ЕСН 4017 руб. (448,05 руб. + + 169,95 руб. + 309 руб. + 3090 руб.).

С зарплаты А.М. Некрасова организация уплачивает взносы в ПФР на финансирование только страховой части трудовой пенсии. В июле их величина составила 2163 руб. (15 450 руб.#14%). ЕСН, подлежащий уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование. Значит, компания должна перечислить в федеральный бюджет 927 руб. (3090 руб. - 2163 руб.).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплачиваемые с заработной платы сотрудника за июль, — 61,8 руб. (15 450 руб.#0,4%).

С общей суммы зарплаты А.М. Некрасова за этот месяц компания удерживает НДФЛ в размере 2009 руб. (15 450 руб.#13%)

Изменения и особенности отчетности по заработной плате в 2019 году. Новое в расчете и налогообложении заработной платы и пособий.