Что будет за отсутствие «подотчетных» заявлений. Выдача в подотчет: правила

Все российские предприятия могут вести расчеты с использованием наличных денег. Случаи такого применения денежных расчетов установлены Центробанком России в соответствующих указаниях. Одним из допустимых способов является выдача денег под отчет.

Наличные расчеты

Гражданское законодательство России не ограничивает оборотоспособность денег. Любая организация или физическое лицо имеет возможность использовать денежные средства для своих нужд. Единственным условием является законность такого применения. Право на расходование денег не ставится в зависимость от их формы. Данные предписания предусмотрены в главе 6 Гражданского кодекса России .

Лимит наличных

Центральный Банк Российской Федерации издал Указания от 11.03.2014 № 3210-У , которыми утвердил порядок ведения операций по кассе. Названный документ является обязательным для компаний, использующих в своей деятельности наличность.

Из содержания названных указаний Центробанка следует, что наличность в кассе компании на конец дня не может превышать лимит. Названный показатель разрабатывается и устанавливается предприятием самостоятельно. Расчет лимита производится по формулам, прилагаемым к Указаниям от 11.03.2014 № 3210-У , и с учетом фактических показателей компании.

Все наличные денежные средства, превышающие лимит, должны сдаваться в банк. Это требование является общеобязательным. Его нарушение может явиться основанием для наложения на компанию административного штрафа.

Важно отметить, что предприниматели освобождены от обязанности по установлению лимита.

Оформление кассовых операций

Для осуществления операций с наличными деньгами компании должны организовать кассу и назначить ответственных работников. Именно на указанных сотрудников и возлагается обязанность по правильному ведению кассы и оформлению кассовых операций.

При совершении операций с наличностью компании обязаны оформлять кассовые документы. Такими документами являются приходный кассовый ордер и расходный кассовый ордер. Формы указанных бланков утверждены . Минфин России в Информации № ПЗ-10/2012 подчеркнул, что формы ПКО и РКО являются обязательными к применению.

При оформлении движения наличности по кассе следует помнить, что расходный кассовый ордер применяется при выдаче денег. Приходный кассовый ордер используется в случае поступления денежных средств.

Кассовые документы подписываются кассиром и работником бухгалтерии, а также фиксируются в журнале регистрации кассовых документов.

Следует помнить, что кассовые документы должны оформляться без ошибок. Если ордера оформлены в бумажном виде, то вносить в их содержание исправления или дописки нельзя. Для устранения ошибок следует заново распечатать соответствующий документ и внести в него необходимые записи.

Бланки расходных кассовых ордеров применяются при выдаче заработной платы, денежных средств под отчет, иных случаев оформления расходования наличных.

Обязательным условием правильного оформления кассовых операций является ведение кассовой книги. Форма такого документа утверждена Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88 .

Все операции с наличностью должны быть указаны в кассовой книге, которую ведет кассир. Полная информация вносится в форму № КО-4 в соответствии с приходным и расходным ордерами. Какие-либо разночтения недопустимы.

В конце рабочего дня в кассовой книге указывается остаток наличных, который заверяется собственноручной подписью кассира.

Необходимо подчеркнуть, что все вышеперечисленные формы должны использоваться компаниями и в случае операций с денежными документами. Обязательным условием для оформления такого движения является проставление отметки «фондовый».

Выдача под отчет

Как указывалось ранее, отечественные предприятия вправе выдавать наличные деньги на производственные нужды. Какие-либо ограничения максимального размера выдаваемой суммы положениями отечественного права не предусмотрены.

Каждая компания самостоятельно определяет цели выдачи таких денег, а также конкретные производственные нужды, для удовлетворения которых соответствующие средства предоставляются.

Центробанк Российской Федерации в пункте 6.3 своих Указаний отметил, что подотчетные средства могут быть предоставлены работнику на основании письменного заявления последнего. Каких-либо специфических требований к форме такого документа Банк России не предъявил.

Следует подчеркнуть, что Центробанк России прямо указал, что выдача денег под отчет из кассы в 2017 году производится на основании письменной просьбы, именуемой заявлением. Для исключения возможных рисков нарушения кассовой дисциплины вполне обоснованно все документы с просьбой выдачи наличных денежных средств на производственные нужды именовать «заявлением».

Деньги на производственные нужды лицам, не являющимся работниками

Особого внимания заслуживает и буквальное толкование положений п. 6.3 Указаний России, из которого следует, что деньги под отчет выдаются работнику предприятия. Возможности предоставления финансовых средств иному лицу, не состоящему с компанией в трудовых отношениях, Банк России не предусмотрел.

Министерство финансов России приказом от 31.10.2000 № 94н утвердило Инструкцию по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций . Из содержания этой Инструкции следует, что подотчетными лицами являются работники компаний. Возможность выдачи денег на производственные нужды иным лицам Минфин РФ не предусмотрел.

Следует отметить, что предписания вышеназванных нормативных актов не содержат прямого запрета на выдачу денег на производственные нужды иным лицам, не состоящим с предприятиями в трудовых отношениях.

Эта же Инструкция прямо предусматривает оформление операций, не указанных в разъяснениях к счетам 60 — 75, по счету 76. Выдача денежных средств под отчет лицам, не являющимся работниками, должна проводиться по счету 76.

Заслуживает внимания позиция Министерства финансов России, изложенная в письме от 02.07.2012 № 02-06-10/2476 . Согласно логике Минфина РФ каждое предприятие самостоятельно решает вопрос с возможностью выдачи денег на производственные нужды лицам, не являющимся работниками компании.

Порядок предоставления и учета таких средств, по мнению Министерства, целесообразно предусмотреть в учетной политике организации.

Отчет по подотчетным средствам

Каждое лицо, получившее деньги на производственные нужды, должно представить компании письменный отчет по израсходованным средствам. Такая обязанность возникает у подотчетного лица вне зависимости от наличия или отсутствия трудовых правоотношений.

Центробанк России также установил, что такой отчет должен быть предоставлен предприятию не позднее трех рабочих дней с момента истечения срока, на который средства выдавались.

Названный документ оформляется в произвольной форме и должен называться авансовым отчетом. К нему обязательно следует приложить оригиналы доказательств, подтверждающих те или иные траты ответственного лица.

Если такой отчет не подготовлен или отсутствуют доказательства несения расходов, то подотчетные суммы с ответственного сотрудника не списываются.

Такой работник должен возвратить в кассу предприятия денежные средства, не указанные в отчете или неизрасходованные.

Важно помнить, что компании не имеют права выдавать наличность под отчет лицу, ранее уже получавшему деньги на производственные нужды и не отчитавшемуся о таких суммах.

Каждый авансовый отчет подлежит проверке работниками бухгалтерии. По итогам указанных действий он утверждается руководителем, после чего производится окончательный расчет по средствам, выданным на нужды предприятия.

Неисполнение данного правила является нарушением кассовой дисциплины, а компания, его допустившая, может быть оштрафована.

Оформление выдачи подотчетных средств

Как отмечено в Указаниях Центробанка России, расходный кассовый ордер применяется при всех случаях выдачи организацией наличных денег. Названный документ оформляется в соответствии с заявлением ответственного лица, содержащим просьбу о выдаче денег на нужды предприятия.

В бухгалтерском учете предоставление денежных сумм на производственные цели следует оформлять по дебету счета 71 «Расчет с подотчетными лицами», кредиту счета 50 «Касса».

Если же подотчетное лицо не отчиталось по денежным средствам, полученным на производственные нужды, то такие деньги подлежат возврату в адрес предприятия. При совершении такой операции составляется приходный кассовый ордер.

В бухгалтерском учете возврат наличных денег следует оформлять по дебету счета 50 «Касса», кредиту счета 71 «Расчеты с подотчетными лицами».

В аналогичном порядке оформляется выдача денег на нужды предприятия и работникам обособленных структурных подразделений организации.

Как указывалось ранее, можно использовать счет 76, но только если подотчетное лицо не является работником компании.

В ситуации, при которой лицо, получившее деньги на производственные нужды, отказывается от предоставления отчета или возврата полученных сумм, следует воспользоваться механизмом, предусмотренным законом.

Статьей 137 Трудового кодекса России предприятиям предоставлено право удерживать из заработной платы сотрудников суммы, полученные последними на производственные нужды. Такая возможность возникает только в случае отсутствия отчета работника или его отказа возвращать неизрасходованные средства.

Если же такое лицо не является работником компании, то можно воспользоваться механизмом, предусмотренным главой 60 Гражданского кодекса Российской Федерации , заключающимся в обязанности возвратить все полученное без законных на то оснований.

Отступление от порядка взаимодействия с подотчетными лицами, утвержденного Центробанком России, является нарушением, ответственность за которое предусмотрена ст. 15.1 КоАП Российской Федерации.

Заявление на подотчет - образец 201 7-2018 годов можно скачать в этой статье. В процедуру составления такого заявления внесен ряд изменений, ознакомиться с которыми вы можете в материале ниже.

Изменения в заявлении на подотчет в 2017 году

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

Выбранный порядок должен найти отражение в .

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет - по какому документу?» .

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Подробности - в статье .

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления - тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после - подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте:

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Каждый работодатель, согласно ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам должен определить глава компании. Он может издать приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Подотчетными лицами могут выступать любые работники предприятия

Как получить деньги

До 19.08.2017 г. работник для получения денег под отчет должен был направить в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что она будет потрачена.

Однако с 19 августа стало проще выдавать подотчетные. Поправки предусмотрены Указанием ЦБ РФ от 19.06.2017 № 4416-У. С указанной даты заявление предоставлять не обязательно. Для выдачи денег достаточно приказа директора или другого распорядительного документа компании. Форма такого документа — произвольная. Но в нем обязательно должны содержаться следующие реквизиты:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- о сумме наличных денег;

- о сроке, на который выдаются наличные деньги;

- о назначении (не обязательно);

- подпись директора и дата.

Заявление от работника

Приказ о подотчетных лицах

Какую сумму можно выдавать под отчет

В РФ все расчеты в национальной валюте, которые осуществляются в рамках одного договора, не должны превышать 100 тыс. рублей. Указание на это имеется в п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и свои нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 Указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми в данном случае выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств под отчет. В этом случае выдача большей суммы не будет считаться нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 г. № 3210-У, до 19.08.2017 г. нельзя было выдавать деньги под отчет, если сотрудник не предоставил отчет о ранее полученных суммах.

Но ЦБ внес изменения в подотчет. Теперь подотчетные можно выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Однако это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке должен передать в бухгалтерию.

Сроки отчета

Законодательно конкретный срок, в течение которого сотрудник должен подать отчет о потраченных деньгах, нигде не установлен. Поэтому он указывается, как правило, в приказе работодателя.

Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если же срок возврата установлен не был, сотрудник должен сдать отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

А вот для существуют особые условия . Согласно п. 26 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, сотрудник отчитаться по ним обязан в течение 3-х рабочих дней со дня возвращения.

Изменяем положение о ведении кассовых операций

Изменения по подотчетным суммам в 2019 году коснулись и документации. Так как с 19 августа 2017 года порядок выдачи денег в подотчет изменился, предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники могут получать подотчетные средства наличными в кассе предприятия. Также компания может перевести деньги на банковскую карту, в том числе на зарплатную карту работника (см. Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются согласно следующим требованиям:

- При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

- Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или его письменного заявления. Согласно письму ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ должен быть подписан директором, в нем должна быть указана дата и регистрационный номер.

- Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета, согласно абз. 2 п. 6.3 указания № 3210-У, составляет 3 дня. В течение этого времени подотчетник должен отчитаться или вернуть деньги организации.

- Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

- Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями.

- Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

- Организации и ИП могут выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

- Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. Также можно указать Дт 71 Кт 51 при переводе денежных средств на карту.

Главные правила

Подведем итог вышесказанного:

- Под отчет может быть выдана любая сумма.

- С 19.08.2017 г. работнику для того, чтобы получить деньги под отчет, достаточно распоряжения главы компании. Заявление можно не писать.

- Также про подотчетные лица изменения 2019 говорят, что с 19.08.2017 г. получить наличные под отчет они могут, даже если не погасили задолженность по прошлому авансу.

- Подотчетные суммы можно переводить на банковские карты.

- С 19 августа 2017 году нужно обновить локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит немаленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2019

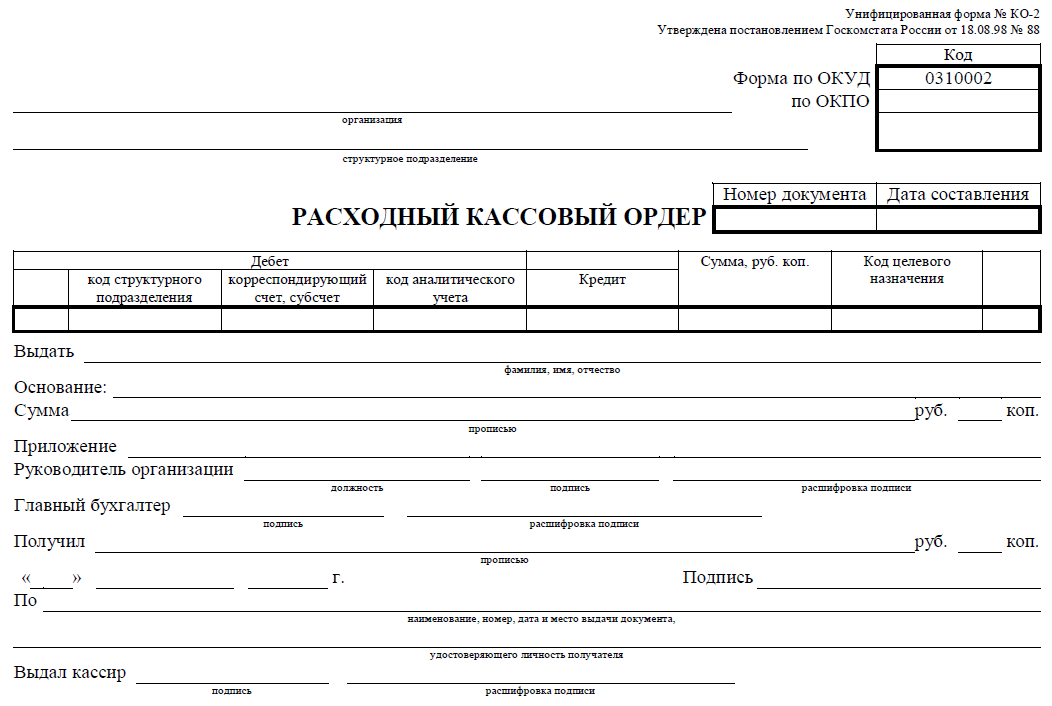

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Два изменения в кассовом Порядке с 19.08.2017

- Подотчетные деньги можно будет выдавать без заявления подотчетного лица, по распорядительному документу руководителя организации.

Выдача наличных денег работнику под отчет производится на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя. Это могут быть расходы на покупку канцтоваров, на изготовление визиток, рекламы или информационных услуг и другие разумные расходы организации.

Согласно п 6.3. УКАЗАНИЯ (этот пункт изменен 19.06.2017 ) О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. ЦБ РФ от 11 марта 2014 г. правила выдачи наличных денег изменились и теперь бухгалтер или сам подотчетный сотрудник могут записать сумму и срок, на который надо выдать деньги. А руководителю останется лишь завизировать такое заявление (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У).

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление на выдачу наличных денег под отчет также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.

к меню

6.3. Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно распорядительному документу

юридического лица, индивидуального предпринимателя либо письменному заявлению

подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

к меню

КАК НАПИСАТЬ ЗАЯВЛЕНИЕ на выдачу денег в ПОДОТЧЕТ, ПРИМЕР бланка формы в Word

Если сотруднику понадобились наличные под отчет. В заявлении он указывает необходимую сумму и цели, на которые ее потратит.

Генеральному директору ОАО «ГАЗПРОМ»

Медведеву А. П.

от главного специалиста

Распутина И. И.

ЗАЯВЛЕНИЕ о выдаче денег под отчет

Прошу выдать мне в подотчет наличные денежные средства в сумме 100 000 (Сто тысяч) руб. на срок 60 (шестьдесят) календарных дней.

Бухгалтер _____________ Свиридова Т.Н.

РАЗРЕШАЮ :

Генеральный директор ___________ Медведев А.П.

Руководитель может выпустить приказ со списком подотчетных лиц и сроками выдачи денег в подотчет, или можно писать заявление на . Это заявление директор визирует.

Заявление на выдачу денег в подотчет должен быть приложен к Расходному Кассовому Ордеру (РКО), потому что этот документ оформляется на основании Заявления.

Удален последний абзац пункта 6.3, согласно которому нельзя было выдавать новый подотчет при наличии задолженности по ранее полученной сумме наличных денег.

к меню

Можно оформлять подотчет любым распорядительным документом

Компания вправе сама решить, какой распорядительный документ оформить, чтобы выдать под отчет сотрудникам. Такой вывод впервые сделал Центробанк в письме от 06.09.17 № 29-1-1-ОЭ/20642 .

С 19 августа компания вправе отказаться от заявлений на подотчетные. Вместо них можно оформлять распорядительный документ (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Форму документа чиновники не утверждали и не рекомендовали, поэтому компания вправе сама решить, как именно составить бумагу.

В распорядительном документе должны быть обязательные реквизиты: Ф.И.О. подотчетного сотрудника, сумма и срок, на который выдает деньги компания, подпись руководителя и дата. В документе нужно проставить регистрационный номер.

Вид распорядительного документа можно выбрать из классификатора ОК 011–93 (утв. постановлением Госстандарта России от 30.12.93 № 299). Компания вправе оформить распоряжение, приказ либо другую бумагу. Но выдачу под отчет нельзя оформить одним расходным ордером. Это кассовый, а не распорядительный документ.

Компания вправе по-прежнему брать у сотрудников заявления на подотчет. Но распорядительный документ удобнее. Его составляет бухгалтерия, а значит, не будет ошибок.

Как составить распоряжение руководителя о выдаче денег под отчет на хозрасходы

Поскольку приказ или распоряжение - это не заявление, формально в них не нужна подпись подотчетного сотрудника. В то же время нужно ознакомить работника с суммой и сроками, в течение которых он должен отчитаться. Поэтому безопаснее, чтобы подотчетник расписывался в документе.

Если выдаете деньги под отчет сразу нескольким сотрудникам, например, на хоз расходы, оформите общий документ .

Уточните в документе, в каких днях измеряется срок - рабочих или календарных. Отчитаться о тратах сотрудники должны в течение трех рабочих дней после окончания срока из приказа (п. 6.3 указания № 3210-У). Если сотрудник в срок не отчитается, то в течение месяца компания вправе удержать эти деньги из зарплаты ( , письмо Роструда от 09.08.07 № 3044-6-0).

к меню

Приказ о командировке и выдаче денег под отчет

Деньги под отчет сотрудники получают на служебные поездки. В этом случае можно еще больше упростить документооборот.

Не нужно издавать отдельное распоряжение на выдачу денег, можно записать о выплате аванса прямо в приказе на командировку (см. образец ). Конечно, если компания использует собственную, а не унифицированную форму.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций,как то накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на юридических лиц от 40 000 до 50 000 рублей (ч. 1 ст. 15. -

Указан порядок использования юридическими лицами и индивидуальными предпринимателями наличных денег, поступивших в их кассы, а также предельный размер.