Что покупателю отдать вместо чека. Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО

Товарный чек – важный атрибут в любой предпринимательской деятельности. Одни заполняют его только по просьбе покупателя. Другие ежедневно, поскольку он необходим им для ведения отчетности. А многие узнают об этом документе лишь при переходе с одного налогового режима на иной. К примеру, на патент, при котором наличие кассы необязательно, а кассовый чек заменяется товарным. Знакомства с последним не избежать ни одному предпринимателю, поэтому рассмотрим, что такое товарный чек для ИП и как его заполнять.

Когда ИП обязан выдать товарный чек с кассовым

По законодательству РФ первичный документ для подтверждения сделки по купле-продаже – это кассовый чек, который следует выдавать каждому покупателю . Товарный же – вторичный документ, то есть его выдача необязательна.

Но порой без него просто не обойтись. К примеру, некоторые ИП используют чеки без конкретной информации. Вместо ручек, тетрадей, блокнотов на нем указано одно обобщенное слово «канцтовары».

Если покупателю необходимо предоставить отчет о покупке в бухгалтерию, такой документ ему не подойдет. И он потребует выдать ему товарник, на котором указана подробная информация о товаре – полное наименование, артикул, цена, сумма покупки.

Предприниматель не должен выписывать товарник после каждой продажи, это нужно делать только по требованию покупателя. Игнорировать просьбу не стоит, поскольку за отказ в выдаче чека предусмотрен штраф до 3 тыс. руб.

Но есть и такие ситуации, когда товарник должен выдаваться каждому физическому лицу в обязательном порядке. Это касается ИП, торгующих следующими товарами:

- автомототехника;

- мебель;

- номерные агрегаты;

- оружие;

- автоприцепы.

Когда выдается товарный чек без кассового

На налоговых режимах, при которых не обязательно осуществлять денежные операции с помощью ККМ, предприниматель обязан выдавать каждому покупателю товарник вместо кассового квитка. К таким режимам относятся ЕНВД и ПСН .

В этом случае товарник выступает в роли первичного и единственного документа, подтверждающего акт купли-продажи. Поэтому информация на чеке ИП при ПСН или ЕНВД должна быть указана в строгом соответствии с требованиями, предъявляемыми к документам строгой отчетности.

Заполнять товарник необходимо в двух экземплярах . Первый дается покупателю, второй остается у предпринимателя. Его назначение – отчетность перед налоговой. Также правильно вести книгу учета выданных квитков, это поможет избежать спорных ситуаций с недобросовестными клиентами.

Где найти бланк товарного чека для ИП без кассы

Чековые бланки нигде не выдают. Индивидуальный предприниматель должен приобрести их самостоятельно, воспользовавшись одним из трех известных способов:

- Заказать в типографии. Небольшое количество бланков обойдется дорого, поэтому лучше заказывать их оптом – более 5 тысяч штук.

- Распечатать. Форма и оформление бланка не имеют значения, поскольку товарник не принадлежит к числу документов строгой отчетности. Его можно напечатать самостоятельно, сразу вписав все неизменные сведения – информацию об ИП, фирме.

- Купить книжки с отрывными бланками. В таких книжках квитки отрываются как листочки в календаре, что очень удобно. Плюс их часто снабжают двойными страницами с копиркой, что порадует ИП, которым нужны копии для себя и налоговой.

- Скачать готовый образец в интернете в Excel или Word и сразу внести все неизменные сведения о своем ИП.

Правильное оформление товарного чека

По налоговому законодательству товарник необходимо заполнять в соответствии со следующими требованиями:

- Сам бланк может быть оформлен вольно. Но на нем должны присутствовать все обязательные сведения и пункты, особенно если у ИП нет кассового оборудования.

- Также не допускается наличие неправильных либо неверных сведений, помарок и исправлений.

- Можно указать рекламную информацию, но так, чтобы были видны все заполненные пункты.

- Каждую купленную товарную единицу нужно вписывать в отдельную строку.

- В конце квитанции следует указать общую сумму покупки. И цифрами, и прописью.

- Если список приобретенных товаров не вмещается на один квиток, можно перенести недостающие позиции на второй. Но продавец должен написать об этом комментарий на первом.

- Все незаполненные поля должны быть перечеркнуты.

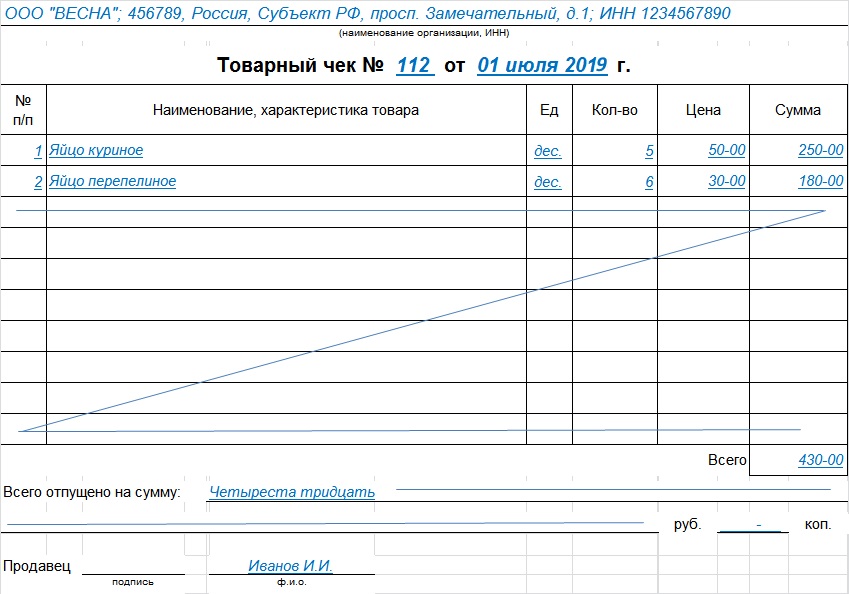

Как правильно заполнять товарный чек ИП: образец

Чтобы товарник был признан действительным, в нем должны быть прописаны все обязательные сведения:

| Пункт бланка | Что указывать |

|---|---|

| Название формы | Обязательно. |

| Порядковый номер | Разрешено проставлять сквозную нумерацию в течение года либо каждый день начинать с новой. Проставить номера лучше заранее. |

| Дата совершения сделки | Число, месяц и год совершения покупки. |

| Сведения о предприятии |

|

| Сведения о товаре |

|

| ФИО покупателя | Заполнение необязательно. |

| Итоговая стоимость | Эта строка должна заполняться и цифрами, и прописью. |

| Подпись | Расписывается тот кассир, который отпускал товар и заполнял чек. |

Такая информация должна присутствовать на каждом товарнике, иначе документ не будет являться действительным. В особых случаях можно добавить дополнительные пункты , которые необходимы по мнению ИП.

Если бизнесмен осуществляет денежные операции с помощью кассового аппарата, он должен прикрепить к товарному чеку кассовый. Без него товарник не имеет ценности и не послужит доказательством совершения покупки для бухгалтерии и налоговой.

Нужно ли заверять товарный чек печатью

Наличие печати ИП на товарнике необязательно, в российском законодательстве нет такого правила. Но для самого бизнесмена она служит страховкой от недобросовестных покупателей. Ведь им ничего не стоит купить товар, получить товарник, а затем сделать копию, вписать в нее любой другой товар и потребовать возврата средств.

Поэтому по мере возможности печать лучше приобрести и ставить на каждый квиток . Это гарантия как для предпринимателя, так и для покупателя. Ведь только заверенный документ может служить доказательством, что товар/услуга приобретены в конкретной торговой точке.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить . Правомерно ли требование бухгалтерии?

Рассмотрев вопрос, мы пришли к следующему выводу:

Основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации с приложенным к нему кассовым чеком, содержащим перечень товаров. Товарный чек при этом может не прикладываться.

Обоснование вывода:

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в п. 1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 N Ф06-18264/13 по делу N А12-16466/2014). Согласно данной норме уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 N 53).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

О том, что чеки контрольно-кассовой техники (далее - чеки ККТ) могут применяться наряду с другими первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), ранее сообщали контролирующие органы (письма УМНС по г. Москве от 19.05.2004 N 29-12/34067, Минфина России от 11.01.2006 N 03-03-04/2/1).

В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То есть понятию "первичный учетный документ" для целей бухгалтерского и налогового учета чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 N 20-12/56636@, от 26.04.2011 N 17-15/041152, от 26.06.2006 N 20-12/56636@, УМНС России по г. Москве от 06.10.2004 N 26-12/64015).

Следует отметить, что Федеральным законом от 03.07.2016 N 290-ФЗ (далее - Закон N 290-ФЗ) в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона N 54-ФЗ (в редакции Закона N 290-ФЗ) кассовый чек - это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники. Это понятие используется для целей Закона N 54-ФЗ (абзац первый ст. 1.1 Закона N 4-ФЗ).

Пунктом 15 ст. 1 Закона N 290-ФЗ Закон N 54-ФЗ дополнен ст. 4.7 "Требования к кассовому чеку и бланку строгой отчетности", в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745). Среди новых реквизитов фигурирует "адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона N 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака".

При этом кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона N 54-ФЗ (письма Минфина России от 12.05.2017 N 03-01-15/28910, от 02.05.2017 N 03-01-15/26812, от 10.04.2017 N 03-01-15/21286).

Вместе с тем в письме ФНС России от 25.06.2013 N ЕД-4-3/11515@ "О документальном подтверждении расходов в целях налогообложения" обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как "наименование должности" и "подпись" лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу - сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты - чеков ККМ, квитанции к приходному кассовому ордеру. Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона N 54-ФЗ, содержится. Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности. Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы N М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы N М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее - Методические указания), утвержденных приказом Минфина России от 28.12.2001 N 119н).

Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (четвертый абзац п. 49 Методических указаний, письмо Минфина России от 29.10.2002 N 16-00-14/414).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы N М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона N 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 N 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

Энциклопедия решений. Бухгалтерский учет поступления материалов;

Энциклопедия решений. Учет отпуска материалов в производство;

Энциклопедия решений. Учет приобретения материалов за плату;

Энциклопедия решений. Учет передачи материалов в простое товарищество.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Выберите рубрику 1. Предпринимательское право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (15) 2. Предпринимательство и налоги (450) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на профессиональный доход (26) 2.2. УСН (50) 2.3. ЕНВД (47) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. НДФЛ (8) 2.5. Патентная система (26) 2.6. Торговые сборы (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (87) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (5)