Скачать бланк дефектной ведомости. Дефектная ведомость на ремонт в строительстве - составление дефектной ведомости в строительстве

Состав работ (задание) Калькулятор

- Составление дефектной ведомости в строительстве не имеет четко прописанной формы ведения. В ней должны быть указаны стороны, дата, место, объем работ.

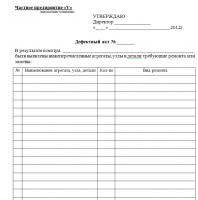

«Утверждаю»

Глава Администрации г.

«___» __20__г.

Дефектная ведомость

на ремонт

Объект

| № | Суть | Формула расчета | Ед. изм. | Кол- во |

| Кабинет начальника. | ||||

| 1. | Демонтаж дерев. огражд. приборов отопл. | м2 | 4,68 | |

| 2. | Оклейка стен обоями | м2 | 48,55 | |

| 3. | Окраска стен в/а краской за 2 раза по ст.обоям | (4,+5,35) *3- -(1,73*1,71) *2- -0,9*2*2 =48,55 | 2 | 48,55 |

| 4. | Улучш. окраска оконных откосов в/а краской за 2 раза с расчист. старой краски | (1,71*2+1,73) *0,34*2=3,5 | м2 | 3,5 |

| 5. | Окраска приборов отопл. и подвод. труб масляной краской за 2 раза с расчист. старой краски | м2 | 2,8 | |

| 6. | шт. | 2 | ||

| 7. | Снятие старых деревяне плинтусов | (4,3+5,35) *2+0,1* *2-0,9*2=17,7 | пм | 1,7 |

| 8. | То же, линолеума | 43*5,35=23,0 | 23,0 | |

| 9. | Ремонт цементно-песчаной стяжки толщ. до 3 см(50%) | 4,3*5,35/2 =11,511,5* *0,03=0,35 | м2/ м 3 | 11,5/0,35 |

| 10. | 4,3*5,3=23,0 | м 3 | 23,0 | |

| 11. | Установка плинтусов ПВХ | (43+5,3) *2+0,18* *2-0,9*2 =17,7+5,5 | пм | 23,2 |

| 12. | То е, уголков ПВХ на оконные откосы | пм | 13,0 | |

| 13. | То же, метал. порожек | пм | 0,9 | |

| Кабинет № | ||||

| 14. | Разборка подвесного потолка «Армстронг» | ,8*0,*2=5,76 | м2 | 5,76 |

| 15. | Демонтаж ереородки толщ. 10 см | 4,8*3,3=15,84 | м2 | 15,84 |

| 16. | Устройство перегородки из ГКЛ в 2 слоя по металл. каркасу со звукоиз. | 4,8*3,3-4,32* *1,35=1,01 | м2 | 10,01 |

| 17. | Проклейка швов серпянкой | 10,01/3*7,4*2= =45,34 | пм | 49,38 |

| 18. | Устройство окон ПВХ разм.1,44*1,35(h) м | 1,44*1,35* =5,83 | шт. /м2 | 3/5,83 |

| 19. | Устройство перегородки из ГКЛ в 2 слоя по металло каркасу высотой 2,5 м | 1,74*2,5=4,35 | м2 | 4,35 |

| 20. | Проклейка швов серпянкой | 1,56*2,5/3*7,4* *2=19,24 | пм | 19,24 |

| 21. | Пробивка дверного проема в перегородке из ГКЛ толщ. 9 см. разм. 2,4х1,2 м | 2,4*1,2=2,88 | шт. /м2 | 1/2,88 |

| 22. | Обшивка откосов роема листами ГКЛ | (2,4*2+1,2)* *0,1=6,0*0,1 | м2 | ,6 |

| 23. | Установка уголков (метал., перф.) | (2,4*2+1,2)*2 =12,0 | пм | 12,0 |

| 24. | Доп. грунтовка стен составом «его контакт» | м2 | 60,32 | |

| 25. | Шпатлевка стен за1 раз | 60,32 | ||

| 26. | Оклейка стен стеклообоями | 60,32 | ||

| 27. | Улучшенная окраска стен каской за 2 раза по стеклообоями | (,+5,0)*2* *3+0,31*4*3+ +1,74 *2,52-144* *135* -173*1, 71-2,4*1,2 +0,1*2* *0,85 =60,32 | м2 | 60,32 |

| 28. | То же, оконных и дверных откосов | (1,71*2+1,73)* *0,34+(2,4*2+ +1,2)*0,1=2,35 | м2 | 2,35 |

| 29. | м2 | 2,8 | ||

| 30. | Установка металлических экранов на приборы отопления дл. 80 см | шт. | 2 | |

| 31. | Восстановление подвесного потока «Армстронг» (м-л заказчика) | 4,8*0,6*2=5,76 | м2 | 5,76 |

| 32. | (4,8+5,1)*2+0,1* *4+1,56*2+ +0,31*3+ +0,21-2,0 =22,46 | пм | 22,46 | |

| 33. | То же, линолеума (2 слоя) | 4,8*5,1=24,5 | м2 | 24,5 |

| 34. | Ремонт цементно-песчаной стяжки толщ. о3 м(50%) | 4,8*5,1/2= =12,2512,25* *0,03=0,3 | мм 3 | 12,25/0,37 |

| 35. | Устройство покрытия пола и коммерческого линолеума | 4,8*5,1=24,5 | м2 | 24,5 |

| 36. | Установка плинтусов ПВХ | (4,8+5,1) *2+01* *4+1,56*2+ +0,31*3 +0,21-2,0 =22,46 | пм | 2246 |

| 37. | Установка металлической раскладки (порог) | пм | 1,2 | |

| 38. | Установка столешницы ПВХ шириной 40 см | пм | 4,35 | |

| 39. | То же, уголков ПВХ на откосы | пм | 11,35 | |

| Кабинет № | ||||

| 40. | Частичная разборка подвесного потолка «Армстронг» | 3,67*0,6 *2=4,4 | м2 | 4,4 |

| 41. | Демонтаж перегородки толщ. 10 см | 3,67*33 =12,11 | м2 | 12,11 |

| 42. | Устройство перегородки из ГКЛ в 2 слоя п. металлическому каркасу со звукоизоляцией | 3,67*3,3-2,1* *0,9=10,22 | м2 | 10,22 |

| 43. | Проклейка швов серпянкой | 10,22/3*7,4* *2=50,42 | пм | 50,42 |

| 44. | Устройство деревянного дверного блока ДГ21-9 офанеров. | шт. /м2 | 1/1,89 | |

| 45. | Установка деревянных наличников офанеров. | (2,1*2+1,0) *2 =10,4 | пм | 10,4 |

| 46. | Снятие старых обоев со стен | м2 | 47,94 | |

| 47. | Оклейка стен флизел. обоям | м2 | 47,94 | |

| 48. | Окраска стен в/а краской за 2 раз по стеклообоям | м2 | 4794 | |

| 9. | Улучшенная окраска оконных откосов масляной краской за 2 аза с расчисткой старой краски | (1,71*2+1,73)* *0,341,75 | м2 | ,75 |

| 5. | Окраска приборов отопления и подводящих труб масляной краской за 2 раза с расчисткой старой краски | м2 | 1,4 | |

| 51. | Установка металлических экранов на приборы отопления дл. 80 см | шт. | 1 | |

| 52. | Восстановление подвесного потолка «Армстронг» (м-л заказчика) | 3,67*0,6 *2 =4,4 | м2 | 4,4 |

| 53. | Снятие старых деревянных плинтусов | (3,67+5,1) *+0,1* *2-0,9=16,84 | пм | 16,84 |

| 54. | То же, линолеума | 3,67*5,1=18,7 | м2 | 18,7 |

| 55. | Ремонт цеметно-песчаной стяжки толщ. до 3 см(50%) | 3,67*,1/2 =9,359,35* *0,03=0,28 | м2 /м 3 | 9,35/0,28 |

| 56. | Устройство покрытия пола из ламинита | 3,67*,1=18,7 | м2 | 18,7 |

| 57. | Установка плинтуса ПВХ | (3,7+5,) *2 +0,1*2- -0,9=16,84 | пм | 16,84 |

| Холл. | ||||

| 58. | Демонтаж деревянного дверного блока ДГ 21-9 | шт. /м2 | 1/1,8 | |

| 59. | Установка дверного блока ДГ 21-9 фанеров. | шт. /м2 | 1/1,89 | |

| 60. | Устройство цементно-песчаных дверных откосов толщ. до 3 см | м2 /м 3 | 0,5/0,15 | |

| 61. | Улучшенная окраска сен и дверных откосов в/а каской за 2 раза с расисткой старой краска | (4,57+3,5 +19,79)* *2*38*2,1* *0,9-3*144* *1,54=145,4 | м2 | 145, |

| 62. | То ж, колонн и балок масляной краской за 2 раза с расчисткой старой краски | 0,314*3*2 +8,07* *0,31+5,96* *0,31+1,98* *0,31=12,4 | м2 | 12,4 |

| 63. | То же, деревянной стойки | ((2,3+0,9) *1,2) *2+0,15*3,2 8,16 | м2 | 8,16 |

| 64. | Снятие старых деревянных плинтусов | (4,57+3,5 +19,79) *2+0,31*4*2- -8*0,9=51,0 | пм | 51,0 |

| 65. | То же, металлической раскладки | пм | 13,8 | |

| 66. | Устройство покрытия пола из коммерческого линолеума | м2 | 100,8 | |

| 67. | Установка деревянных плинтусов | (4,57 +3,59,79) 2+0,31*4*2- -8*0,9=51,0 | пм | 51,0 |

| 6. | Окраска плинтусов масляной краской а 2 раза | (4,57+3,5 +19,79) *2+0,314*2- -8*,9=51,0 | пм | 51,0 |

| Установка врезных замков | шт. | 2 | ||

| Замена врезного замка | шт. | 1 | ||

| Погрузка строительного мусора в а/м вручную и вывоз мусора на расстояние до 100 км дл его утилизации (полигон Тимохово») | 2,85 | |||

Составил: инженер

согласовано: начальник

Составление дефектной ведомости в строительстве

Одним из наиболее важных документов является дефектная смета.

Этот документ составляется специальной комиссией на месте проведения работ, когда нужно определить объем ремонтных и восстановительных работ на строящемся объекте. Он позволяет обосновать затраты на строительство и ремонт, а также получить полный перечень необходимых работ и выбрать наиболее честного подрядчика.

Для составления дефектной ведомости в строительстве собирается комиссия, состоящая из представителей заказчиков и исполнителей, а также независимых экспертов, которые и определяют полный перечень работ. Эксперты должны набираться из специалистов строительного дела и иметь необходимые инструменты для полного и тщательного осмотра здания и техническую документацию, по которой они и будут сверять результаты. Последняя должна, в свою очередь, соответствовать стандартам ГОСТа.

При составлении дефектной ведомости в строительстве должны отражаться все работы, которые будут произведены на участке, их стоимость и объем. Необходимо описать и материалы, которые будут использованы в процессе. Если ведомость и подготовленная подрядчиком смета имеют существенные расхождения, стоит обратить особое внимание на самого подрядчика. Заказчик даже может потребовать от него объяснения в письменной форме. Таким образом наличие дефектной сметы может помочь установить недобросовестного подрядчика и вовремя избежать проблем.

Составление дефектной ведомости в строительстве не имеет четко прописанной формы ведения. В ней должны быть указаны обе стороны (заказчик и исполнитель), дата проведения и место, объем необходимых работ и материалов и их полная стоимость. На документе должны присутствовать подписи подрядчика, заказчика и всей комиссии.

Составление дефектной ведомости – это индивидуальный процесс, у которого нет четкой схемы оплаты. Цена напрямую зависит от объемов работы и площади самого здания, обычно она составляет небольшой процент от всей стоимости объекта.

Прекращает использоваться по причине износа (морального или физического), не подлежит ремонту и восстановлению и не приносит компании экономическую выгоду – его необходимо списать . При этом стоит учитывать, что полное начисление амортизации не является основанием для списания основного средства с баланса. Если с ОС все в порядке, и оно продолжает использоваться, его продолжают учитывать в бухучете.

Процедура списания основного средства на первый взгляд не кажется сложной, однако она должна быть правильно оформлена всеми необходимыми документами. Одним из документов, необходимым для списания основных средств является акт выявленных дефектов (образец вы найдете ниже), однако давайте разберемся по порядку.

Установлением причин списания объекта основных средств должна заниматься специально созданная комиссия, которая назначается приказом руководителя организации. Именно комиссия будет проводить проверку и заполнять акт о выявленных дефектах оборудования. В состав комиссии должны быть включены главный бухгалтер и работники, на которых возложена ответственность за сохранность объектов основных средств. Комиссия, в частности, обязана:

- осмотреть объекты, подлежащие ликвидации;

- установить причины ликвидации объекта (ухудшены эксплуатационные характеристики, устаревание ОС и нерентабельность его дальнейшего использования и др.);

- если выбытие объекта происходит преждевременно, то определить работников, которые должны нести ответственность за преждевременное списание, вынести рекомендации по устранению подобных ошибок в деятельности;

- определить, возможно ли дальнейшее использование отдельных частей или материалов ОС, оценить их;

- оформить все необходимые документы по списанию оборудования.

Акт дефектации оборудования будет являться объяснением, почему оборудование подлежит списанию, будет являться доказательством обоснованного, а не фиктивного списания, с точки зрения экспертной комиссии. Кроме того, информация, полученная во время составления акта, поможет проанализировать допущенные ошибки (если таковые имели место быть), устранить причины, которые вызвали или могли вызвать преждевременное выбытие основного средства.

Акт дефектовки (образец)

Компания имеет право самостоятельно разработать необходимые формы документов, в том числе для оформления списания основного средства. Используемые документы должны быть закреплены в учетной политике организации. Акт дефектовки компания может разработать «с нуля» или использовать в качестве образца унифицированные формы документов.

Какую информацию целесообразно включить в акт дефектации?

- Полное наименование компании, структурного подразделения, за которым закреплено основное средство, подлежащее списанию;

- Полный состав комиссии, с указанием должностей, ФИО;

- Подробная информация об объектах, подлежащих списанию (наименования, заводские номера, годы выпуска, плановый срок использования, стоимость и т.д.);

- Информация о том, что основное средство в дальнейшем не может использоваться;

- Подробное описание дефектов , которые были обнаружены, установленные неисправности, по причине которых ОС подлежит списанию;

- Заключение комиссии экспертов, подтверждающее нерентабельность дальнейшего использования ОС, подлежавших списанию, нецелесообразность дальнейшего ремонта.

Документ подписывают все члены экспертной комиссии. Ниже вы можете ознакомиться с образцом заполнения организацией акта дефектации, разработанной по самостоятельной форме.

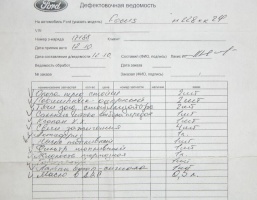

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

В.А.Барковец

Что предпринять? Если первоначальная стоимость компьютера была 40 тыс. руб. либо меньше, значит, в налоговом учете его учли в составе материалов. Тогда и стоимость ремонта нужно отразить как ремонт материалов в составе материальных расходов (пп. 5 п. 1 ст. 346.16 НК РФ). Если же компьютер стоил более 40 тыс. руб., тогда в налоговом учете он является основным средством (ст. 257 НК РФ). Соответственно, расходы на ремонт основных средств при "упрощенке" можно учесть на основании пп. 3 п. 1 ст. 346.16 НК РФ. Главное и в том, и в другом случае - это правильно оформить документы, подтверждающие неисправность техники и, соответственно, обоснованность расходов.

Если у вас "упрощенка" с объектом "доходы". Расходы при налогообложении вы не учитываете, в том числе и на ремонт оргтехники. Поэтому наши разъяснения могут вам пригодиться, если вы решите сменить объект налогообложения.

Для того чтобы инициировать ремонт компьютера, системный администратор или другой технический специалист вашей компании должен оформить акт осмотра компьютера и зафиксировать в нем выявленные недостатки и необходимые действия для их устранения. Например, такие как замена комплектующих, удаление вирусов, установка программного обеспечения, диагностика жесткого диска. На основании этого акта нужно составить дефектную ведомость, указав в ней, какие следует элементы заменить, чтобы компьютер исправно работал.

Унифицированной формы дефектной ведомости нет. Поэтому вам нужно разработать ее самостоятельно и образец бланка утвердить приказом в качестве приложения к учетной политике. За основу можно взять форму N ОС-16 "Акт о выявленных дефектах оборудования". Она утверждена Постановлением Госкомстата России от 21.01.2003 N 7. В дефектной ведомости нужно описать неисправности и повреждения компьютера и указать, какие работы необходимы для его восстановления (см. рисунок). После того как ведомость оформлена, руководитель должен издать приказ о проведении ремонта. В приказе нужно указать, каким способом будет отремонтирован компьютер: собственными силами или с привлечением подрядной организации. Как правило, несложный ремонт делают свои же специалисты. Далее надо составить смету расходов на ремонт, а в ней указать все материалы, которые необходимы для ремонта, их количество и стоимость. Также понадобятся документы, подтверждающие покупку материалов (накладные, товарные чеки) и оплату (кассовые чеки). Если ремонт будет проводить сторонняя фирма, то с ней нужно заключить договор подряда.

Обратите внимание! Дефектная ведомость подтвердит наличие неисправности в компьютере и обоснованность ремонта.

И только после того, как все документы будут оформлены и ремонт оплачен, можно списать затраты при УСН (п. 2 ст. 346.17, п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Решение вопроса о том, по какому основанию списывать расходы, зависит от первоначальной стоимости компьютера.

Вариант N 1. Компьютер был учтен в составе материалов

В большинстве случаев компьютер стоит не более 40 тыс. руб. Соответственно, его можно рассматривать как материалы и в момент ввода в эксплуатацию полностью списать на расходы при УСН (пп. 5 п. 1 ст. 346.16 НК РФ). Затраты на ремонт такого компьютера прямо не указаны в закрытом перечне расходов. Однако стоимость самих заменяемых деталей можно учесть в составе материальных расходов (пп. 5 п. 1, п. 2 ст. 346.16 и пп. 2 п. 1 ст. 254 НК РФ). Причем списать подобные расходы по замене деталей можно сразу после подписания акта выполненных работ и оплаты (пп. 1 п. 2 ст. 346.17 НК РФ).

Памятка. В зависимости от первоначальной стоимости компьютера он может быть как материалом, так и основным средством.

Что касается оплаты работ по починке компьютера, то их также можно включить в налоговую базу при УСН. Причем если вы заключили договор со сторонней компанией или физическим лицом, не состоящим в штате, то оплата этих услуг будет признаваться материальными тратами (пп. 5 п. 1, п. 2 ст. 346.16 и пп. 6 п. 1 ст. 254 НК РФ). Если же ремонтом занимаются работники вашей компании, то выплаченные им суммы являются расходами на оплату труда. А такие затраты списывают в полном объеме согласно пп. 6 п. 1 ст. 346.16 НК РФ.

Вариант N 2. Компьютер является основным средством

Если компьютер стоит дороже 40 тыс. руб., значит, он является амортизируемым имуществом (ст. 257 НК РФ). И к налоговому учету при УСН его нужно было принять в качестве основного средства. Тогда стоимость ремонта списывается как затраты на ремонт основных средств (пп. 3 п. 1 ст. 346.16 НК РФ). Соответствующую запись в Книге учета доходов и расходов можно делать сразу после того, как запчасти куплены, работы выполнены и оплачены (п. 2 ст. 346.17 НК РФ).

И тут нужно обратить ваше внимание на такой момент. Как правило, когда из строя выходит какая-либо деталь компьютера, для ремонта покупают элементы уже следующего поколения. И налоговики могут посчитать, что такая замена уже не ремонт, а модернизация, которую нужно включать в первоначальную стоимость объекта.

Понятно, что такой способ учета невыгоден и неудобен. И те налогоплательщики, которые спорили с инспекторами, в судах подобные дела выигрывали.

Однако, даже если вам такую претензию предъявят, доводить дело до спора или судебного разбирательства совсем необязательно. Ведь при "упрощенке" действует особый порядок списания стоимости основных средств, приобретенных во время применения спецрежима, - они полностью включаются в затраты в первый год использования (п. 3 ст. 346.16 НК РФ). Поэтому, даже если компьютер серьезно модернизирован, с точки зрения налогового учета этот факт не сильно будет отличаться от ремонта, поскольку все расходы и там и там можно будет списать в течение года. С той лишь разницей, что ремонтные траты записываются в Книгу учета доходов и расходов единовременно. А цена модернизации, включенная в первоначальную стоимость основного средства, будет перенесена на расходы равными долями поквартально. То есть решение о том, что вы провели - ремонт или модернизацию, может отразиться лишь на размере авансовых платежей по УСН. А вот на размер налога, начисленного по итогам года, - не повлияет.

Однако лучше, конечно, слово "модернизация" нигде не использовать и все замены элементов компьютера проводить как ремонт, оформив для этого те документы, о которых мы рассказали выше. Тем более что в сфере компьютерных технологий все настолько быстро меняется, что вы при всем своем желании не сможете заменить вышедшую из строя деталь на точно такую же по характеристикам. В подавляющем большинстве случаев она уже будет в чем-то более функциональна.

На заметку. В каком порядке оформлять документы на ремонт компьютера

1. Чтобы обосновать расходы на ремонт, системный администратор или другой специалист, отвечающий за техническое состояние компьютеров в вашей компании, должен оформить акт осмотра компьютера или его комплектующих и зафиксировать в нем выявленные недостатки.

2. На основании этого акта технический специалист оформляет дефектную ведомость, где указывает, какие элементы нужно заменить, чтобы привести компьютер в рабочее состояние. Исходя из дефектной ведомости составляется смета расходов на ремонт.

3. Руководитель издает приказ о проведении ремонта и утверждает смету расходов.

"Упрощенка", 2013, N 3

Документ, составленный по итогам контроля качества объекта и содержащий перечень имеющихся у него дефектов, обычно именуется дефектной ведомостью. Бухгалтерское или налоговое законодательство не определяет конкретные случаи, когда может составляться дефектная ведомость. Это означает, что такая ведомость, в принципе, может подтверждать наличие дефектов у разнообразного вида имущества: материалы, товары, основные средства и т.д.

Однако на практике чаще всего дефектная ведомость составляется по объектам основных средств, которые в связи с выявленными у них дефектами подлежат ремонту или списанию. О том, как можно оформить дефектную ведомость при списании не пригодных к дальнейшему использованию объектов основных средств, мы рассказывали в нашей .

В этом материале расскажем о применении дефектной ведомости в обоснование ремонта основных средств, а также приведем пример заполнения такой ведомости.

Форма дефектной ведомости

Единой формы составления дефектной ведомости нет. Поэтому организация может разработать такую форму самостоятельно. При разработке формы бланка организация может воспользоваться унифицированной формой № ОС-16 «Акт о выявленных дефектах оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7) или даже отраслевой формой дефектной ведомости, утвержденной соответствующим ведомством. К примеру, можно обратиться к дефектной ведомости по форме № ВУ-22 ЭТД (утв. Распоряжением ОАО «РЖД» от 02.07.2013 № 1475р) или ведомости дефектов по форме № 1 (утв. Распоряжением Росавтодора от 30.03.2011 № 246-р).

Выбранную для применения форму необходимо закрепить в .

Что указывать в дефектной ведомости?

Учитывая, что цель дефектной ведомости - подтвердить наличие дефектов в объекте основных средств и обосновать необходимость его ремонта, соответствующая информация и должна быть указана в дефектной ведомости. Так, в ведомости, в частности, отражается следующая информация:

- наименование объекта основных средств и его инвентарный №;

- виды выявленных дефектов, их характеристика;

- объем предполагаемых ремонтных работ и их стоимость (при возможности оценки).

Дефектная ведомость обычно составляется комиссией. Эта комиссия может быть создана специально для выявления дефектов основных средств. А может этими вопросами заниматься и та комиссия, которая была назначена для проведения инвентаризации объектов основных средств.

Осмотр объектов основных средств на предмет дефектов может производиться как в плановом порядке (например, ежеквартально), так и на основании отдельного распоряжения руководителя. В последнем случае это происходит, скажем, когда дефект был выявлен лицом, ответственным за конкретный объект основных средств или использующим его в работе, и такой сотрудник инициировал проверку качества основного средства. Ссылка на приказ руководителя в таком случае обычно приводится в дефектной ведомости. При необходимости к дефектной ведомости прикладываются эскизы, фотографии дефектов, иные сведения.

Утверждает дефектную ведомость руководитель организации или иное уполномоченное лицо. Составленная и утвержденная дефектная ведомость - основание для последующего проведения ремонта объекта основных средств.

О бухгалтерском учете ремонта основных средств мы рассказывали .

Приведем для дефектной ведомости образец ее заполнения.

Учитывая, что в налоговом учете важно обеспечить не только документальное оформление, но и экономическое обоснование расходов (п. 1 ст. 252 НК РФ), составление дефектной ведомости позволит организации избежать претензий со стороны налоговиков при проведении ремонта основных средств (Письмо Минфина от 04.12.2008 № 03-03-06/4/94 ). Но это при условии, что по своему характеру понесенные затраты были связаны именно с ремонтом. Ведь если объект основных средств исправен, а организация вкладывается в него, — это модернизация или реконструкция. И затраты на них списываются через амортизацию. Подробнее о том, в чем отличия, в частности, капитального ремонта от реконструкции, мы рассказывали .

Обращаем внимание, что если организация проводит модернизацию или реконструкцию основных средств, составлять дефектную ведомость не нужно.