Порядок заполнения СЗВ-М — пошаговая инструкция. Заполнение сзв-корр

Множество типов отчетности претерпели значительные изменения в 2019 году. В частности, это касается соответствующей документации о застрахованных лицах.

Новый порядок составления новой формы должен учитываться всеми предпринимателями. Это обуславливается тем, что отчет должен быть в обязательном порядке предоставлен не только в территориальные регистрационные органы, но и сотрудникам организации по их письменному требованию.

Форма СЗВ-М должна подаваться в отделение ПФР РФ каждый месяц на основании бланка, который был утвержден специальным Постановлением Фонда от 01.02.2016 года. Документация направляется по месту фактического расположения организации.

Для понимания особенностей оформления необходимо изучить правила заполнения СЗВ-М, а также ознакомиться с положениями действующего законодательства, с установленными сроками подачи, с примерами распространенных ошибок, а также с основным перечнем возможных штрафных санкций.

Что это такое

Рассматриваемая отчетность представляет собой новый формат предоставления информационных бланков. Делать это должны все без исключения зарегистрированные работодатели. Подача осуществляется в территориальное отделение Пенсионного Фонда РФ. Первая такая отчетность подавалась за 2019 год.

Специалисты утверждают, что сдача отчетности на ежемесячной основе позволит определить общее количество трудоспособных лиц пенсионного возраста, выплаты которым не будут осуществляться с учетом специальных индексаций.

Стоит отметить, что многие уполномоченные представители организаций, которые не желают тратить много времени на самостоятельное оформление отчетности, могут сделать это с помощью особых сервисов.

Новая форма в 2019 году

С начала 2019 года все страхователи независимо от того, выступают ли они в качестве физических или юридических лиц, должны заниматься составлением отчетности по форме СЗВ-3. При этом важно помнить о том, что в соответствии с последними изменениями в законодательстве сроки предоставления документации претерпели некоторые изменения.

Документ включает в себя исключительный перечень сведений, содержащихся в учете персонифицированного характера. За территориальными отделениями Пенсионных Фондов сохранилось право на утверждение новых форм, а также на установку индивидуальных правил подачи отчетности СЗВ-М.

Вышеуказанное положение в полной мере регламентируется нормами статьи 8 ФЗ №27 от 1 апреля 1996 года. Таким образом ПФР может использовать законное право на установление новой формы, по которой подавалась бы отчетность.

Кому необходимо составлять отчет

Форма СЗВ-М должна в обязательном порядке подаваться всеми организациями или индивидуальными предпринимателями, выступающими в качестве непосредственных страхователей, на каждого сотрудника, с которыми было предварительно заключено трудовое соглашение, носящее гражданский или правовой характер.

Это производится при том условии, что работники получают какую-либо сумму вознаграждения, с которого удерживаются определенные средства, которые, в свою очередь, включаются в сумму страхового взноса. Более исчерпывающая информация по данному вопросу представлена в статье 11 ФЗ №27, в которой содержатся сведения о вопросах индивидуального учета в рамках системы пенсионного страхования.

Документ в каждом конкретном случае направляется представителям территориального отделения ПФР, соответствующее адресу государственной регистрации организации. Стоит отметить, что информация, представленная в отчетности, совсем не обязательно касается только лиц пенсионного возраста. Документ составляется на каждого сотрудника, независимо от его возраста и возможности получения пенсионных накоплений.

Если нет сотрудников

В случаях, если организация или индивидуальный предприниматель не нанимают сотрудников или не состоят на учете в качестве работодателя, то в данном случае подавать рассматриваемый отчет не требуется. Что касается всех прочих категорий хозяйственных субъектов, то они обязаны предоставлять форму с заполнением хотя бы одной строки. Это говорит о том, что для формы СЗВ-М не существует понятия нулевой отчетности.

Даже в тех случаях, если компания не осуществляет активную деятельность и подает в контролирующие инстанции пустую отчетность, то форма должна содержать в себе одну заполненную строку на директора, который одновременно является и единственным учредителем компании. При этом осуществление начислений в рамках отчетного периода не играют большой роли.

В любом случае, если организацией будут пропущены сроки подачи документации, то на нее будут наложены штрафные санкции. Стоит отметить, что форма не должна подаваться на сотрудников органов внутренних дел и службы безопасности, так как к ним не применяется общий порядок пенсионного страхования.

В какой срок нужно подать документ

Установленные правила заполнения СЗВ-М регламентируют сроки подачи документа. Отчет передается в руки контролирующих инспекторов после завершения каждого месяца и не позднее 15 числа того месяца, который следует сразу за отчетным. Если дата сдачи выпадает на выходной день, то сроки переносятся на ближайший рабочий.

Каждый страхователь может оформить документацию как в бумажном, так и в электронном формате, если численный состав штата сотрудников не превышает более 24 человек. В любом другом случае предусматривается исключительно электронная форма заполнения. Передача документации производится через специализированного оператора с использованием .

Днем предоставления считается та дата, которая была указана в уведомлении, полученном от оператора по факту получения электронной формы. Что касается бумажного экземпляра, то он может быть предоставлен путем личного посещения предпринимателем территориального отделения Фонда.

Стоит отметить, что в некоторых случаях к процессу может быть привлечен официальный представитель, осуществляющий свою деятельность по нотариальной доверенности.

Правила заполнения СЗВ-М

Работодатель включает в отчетность информацию о каждом застрахованном лице, осуществляющем профессиональную деятельность в организации. В соответствующий перечень включаются лица, заключившие , по которым в соответствии с нормами действующего законодательства производятся страховые взносы.

Кроме того, в документе прописываются в обязательном порядке следующие сведения:

- индивидуальный страховой номер;

- ФИО страхуемого лица;

Важно обратить особое внимание на факт того, что за несвоевременную подачу отчетной документации или за указание заведомо недостоверной информации на организацию может быть наложен штраф в определенном размере на каждого конкретного застрахованного сотрудника.

По уволенным работникам

В соответствии с новыми правилами рассматриваемый отчет передается в ПФР и лично в руки сотруднику. Законодательство устанавливает, что справка может быть подана и при увольнении сотрудников, а также при выходе работников на пенсию.

Важно позаботится о получении письменного подтверждения от страхуемого лица о факте того, что документ ему был на самом деле передан. Делается это для минимизации возможных рисков судебного характера.

В форме СЗВ-М по уволенным работникам указывается только их ФИО. Информация по другим сотрудникам не может быть указана не при каких обстоятельствах. Это обуславливается тем, что такие сведения относятся к персональным и не подлежат разглашению.

Примеры распространенных ошибок

При составлении рассматриваемой отчетности организации или ИП могут допустить следующие ошибки:

- включение в отчетность информации по тем сотрудникам, которые были уволены в рамках прошлого отчетного периода;

- отсутствие сведений о тех лицах, которые были приняты на работу в отчетном периоде;

- отсутствие информации о сотрудниках, которые находятся в отпуске или отсутствуют на месте постоянного трудоустройства по больничному листу.

Для понимания особенностей ошибок стоит рассмотреть характерный пример:

Работодатель расторг с А.В. Григоренко трудовое соглашение в ноябре 2019 года. При оформлении отчетности по форме СЗВ-М за последний месяц года данный сотрудник был по ошибке включен в список страхуемых лиц. В этом случае страхователь должен позаботится о повторном оформлении отчете с указанием в разделе №3 кода отмены.

В разделе №4 прописывается актуальный перечень лиц, с исключением ранее уволенного сотрудника. Таким образом, первоначально поданный документ будет отменен, а новый принят в обработку.

Штрафы

Отчет должен быть подан в установленные законодательством сроки в территориальное отделение ПФР. При их пропуске на хозяйственный субъект могут быть наложены определенные штрафные санкции, актуальный размер которых составляет 500 на каждого сотрудника. Именно поэтому просрочка для крупных компаний, имеющих большой штат сотрудников, может привести к списанию довольно крупной суммы.

Такой же размер наказания предусматривается для тех компаний, которые допустили указание недостоверной или ошибочной информации. Стоит отметить, что помимо прочего штраф устанавливается в тех случаях, когда организация отправляет отчетность не по той форме. Например, при численности штата более 25 человек была составлена бумажная форма, хотя предоставление документа должно быть произведено в электронном формате.

Все, что нужно знать о заполнении СЗВ-М, мы расскажем в этой статье.

Для начала поясним, для чего нужна эта форма.

В России с 2016 года пенсия работающих пенсионеров не индексируется. А чтобы государство могло отследить, работает пенсионер или нет, всех работодателей обязали ежемесячно сдавать сведения по форме СЗВ-М. Обязанность распространяется и на юридических лиц, и на индивидуальных предпринимателей.

Кого включать в СЗВ-М

Несмотря на то, что отчет нужен только для расчета пенсии, включаются в него все сотрудники организации или предпринимателя, независимо от возраста и права на пенсию.

Сведения о работнике нужно включить, если он:

1. Числится в штате и с ним заключен трудовой договор.

2. Работает по совместительству по трудовому договору.

3. Оказывает услуги или выполняет работы по гражданско-правовому договору. Сюда же относятся договоры авторского заказа; издательские лицензионные договоры; о праве использования произведений искусства, литературы, науки). По таким договорам наниматель тоже считается страхователем по отношению к исполнителю, и с вознаграждения отчисляет страховые взносы на пенсионное страхование.

Обратите внимание, что составить СЗВ-М нужно, даже если нет начислений. Для этого отчета не играет роли факт выплат. Неважно, платили ли вы в отчетном месяце сотруднику заработную плату или вознаграждение по договору ГПХ. Сам факт действующего трудового или гражданско-правового договора обязывает включать нанятого сотрудника в сведения для ПФР. Получал сотрудник выплаты или не получал, работал или находился в очередном или административном отпуске, на больничном, в декрете - все это не отменяет необходимость включить его в отчет.

Если какой-либо из договоров действовал неполный месяц - это тоже не играет роли. Хотя бы один день действия договора в отчетном месяце - это уже основание для включения сотрудника в сведения.

Примеры:

Последний день действия договора с сотрудником - 1-е апреля. В отчет за апрель этот сотрудник включается.

Если человек устраивается на работу впервые, и у него еще нет СНИЛС, работодателю нужно не откладывая подать документы в ПФР на оформление страхового свидетельства. Если не сделать этого сразу, то может возникнуть ситуация, что срок сдачи СЗВ-М уже подошел, а СНИЛС еще не оформлен. В этом случае следом за основной придется подавать дополняющую форму на нового работника с объяснениями.

Пенсионный фонд оформляет свидетельства в течение пяти дней, поэтому если сразу подать документы, накладок не будет, и вы успеете включить в основной отчет нового работника, даже если он был принят в последний день месяца.

Кого не включать в СЗВ-М

Тех работников, по отношению к которым наниматель не является страхователем.

Так, страховыми взносами не облагаются стипендии по ученическим договорам. По отношению к иностранным гражданам - временно пребывающим в России высококвалифицированным специалистам работодатель тоже не является страхователем, поэтому их в СЗВ-М не вносят.

Если организация или ИП делала выплаты физлицам вне рамок трудовых или гражданско-правовых договоров, по этим физлицам сведения тоже не подаются. Например, если выплачивались премии к празднику бывшим сотрудникам компании.

Когда и в какой форме сдавать

Сдавать необходимо в территориальное отделение ПФР каждый месяц до 15 числа.

Если в сведениях указано меньше 25 человек, то сдать их можно и в бумажном, и в электронном виде. Если 25 и более человек, то сведения принимаются только в электронном виде.

Имейте в виду, что для отправки электронной отчётности у вас должно быть оформлено соглашение об электронном документообороте с Пенсионным фондом. Загрузите скан соглашения и его номер в сервис «Моё дело» - и вы сможете легко и быстро отправлять документы прямо из личного кабинета, а также отслеживать их статус. Электронная подпись для пользователей интернет-бухгалтерии «Моё дело» выпускается бесплатно.

Как заполнить форму СЗВ-М

Отчет довольно простой, в нем нет никаких расчетов и числовых показателей.

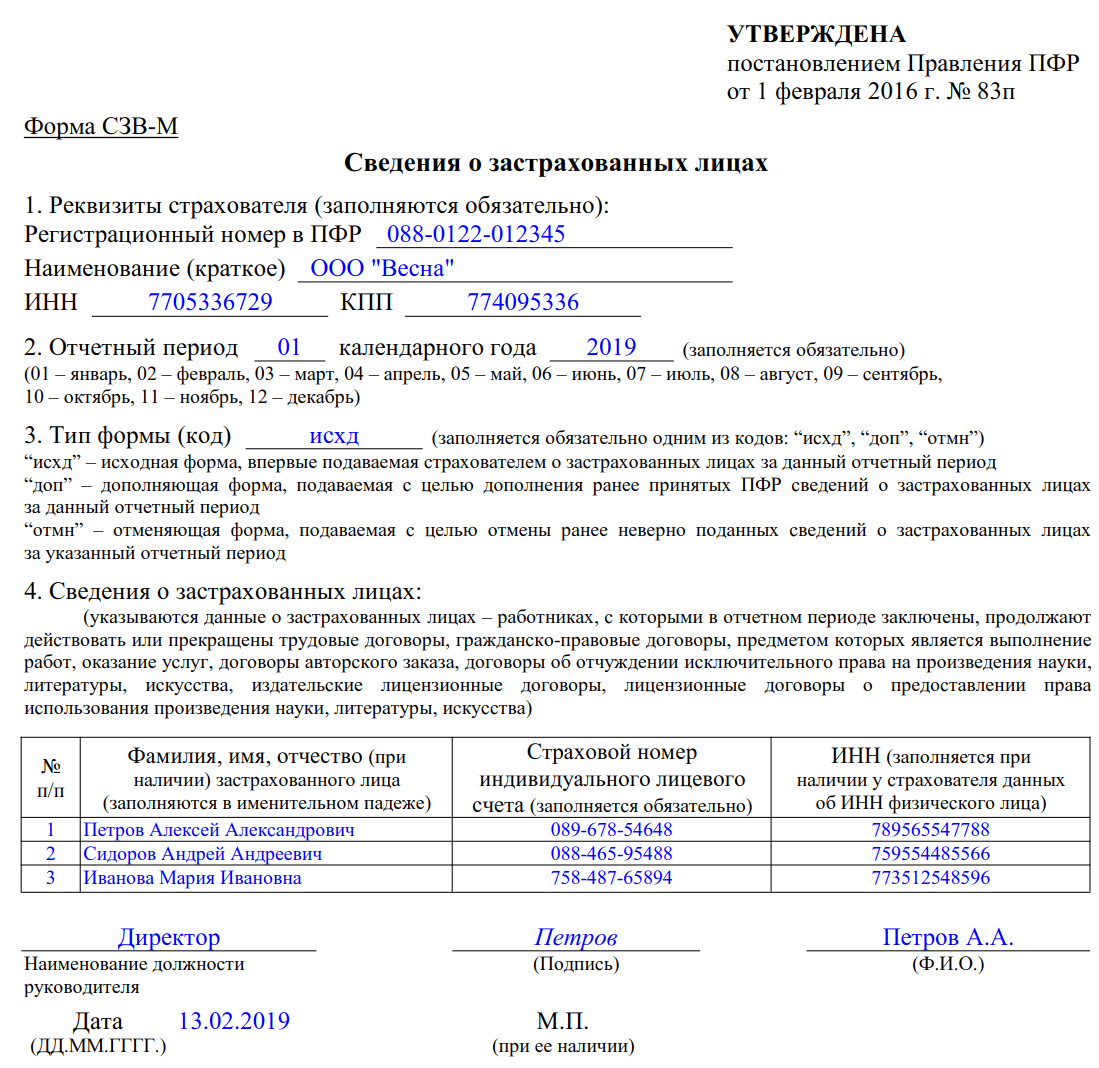

В первом разделе указываются реквизиты работодателя: регистрационный номер в ПФР, краткое наименование, ИНН и КПП (для организаций-страхователей).

Напомним, что ИП с 2017 года отдельно как работодатели в ПФР не регистрируются. Если предприниматель стал работодателем в 2017 году и позже, он в СЗВ-М указывает единый номер, который ему изначально присвоили при регистрации в качестве самостоятельного плательщика взносов.

Во втором разделе указывается отчетный период (порядковый номер отчетного месяца) и год.

В третьем разделе проставляется тип формы. Для первичного отчета указывается код «ИСХД». О корректирующих формах расскажем чуть ниже.

В полях отчета нужно указать:

1. Фамилию, имя, отчество (если оно имеется) в именительном падеже.

2. СНИЛС. Это обязательный реквизит, без которого документ не примут.

3. ИНН. Заполняется, если у работодателя имеется такая информация. Если работник ее не предоставил, то можно оставить поле пустым и это не будет основанием для штрафа или отказа принимать отчет. Но имейте в виду, если вы сдадите в налоговую инспекцию декларацию, в которой укажете ИНН этого же работника, это будет означать, что данные у вас все-таки имелись, и ПФР получит право оштрафовать вас за предоставление недостоверных сведений. Об этом некоторые территориальные отделения ПФР предупреждают на своих сайтах.

Отменяющая и дополняющая формы

Форма с кодом «ОТМН» сдается, если в основной форме обнаружились ошибки, или в нее были включены «лишние» физлица (например, уже уволенные). В отменяющую форму включают только тех работников, по которым были поданы ошибочные данные. Следом нужно оформить дополняющий отчет с кодом «ДОП» и также включить в него только те данные, которые необходимо исправить.

Пример: Фирма направила данные за февраль на 20 человек. Через какое-то время обнаружилось, что у двух сотрудников неправильно указана фамилия, а одного человека вообще не нужно было указывать, потому что он уволился еще в январе. В таком случае нужно сдать отменяющую отчетность с кодом «ОТМН» на всех троих, а следом направить новую с кодом «ДОП» только на тех двоих, в чьих фамилиях были ошибки, но уже с верными данными.

Если в основную версию отчета изначально забыли включить какого-либо работника, то на него оформляется дополняющая форма.

Еще одна ситуация, когда нужно будет оформить отменяющую или дополняющую форму - отчет был сдан до окончания отчетного месяца, а после этого кто-то был принят или уволен. Дело в том, что закон не запрещает сдавать СЗВ-М, когда отчетный период еще не закончен. Например, за февраль необходимо отчитаться до 15 марта, но можно это сделать и в самом феврале. Только если до конца февраля появится новый работник, или наоборот, уволится, надо будет отправить корректировки.

Если из ПФР пришел протокол о том, что исходный документ не принят, нужно подготовить новый и повторно отправить его с кодом «ИСХ». Если отчет не был принят частично и ПФР потребовала предоставить повторно данные только на определенных застрахованных лиц, эти данные отправляются с кодом «ДОП».

На исправление ошибок, обнаруженных Пенсионным фондом, у работодателя есть 5 рабочих дней. Если уложиться в этот срок, штрафа не будет.

Штрафные санкции

500 рублей за каждого сотрудника с ошибочными, недостающими или лишними данными.

Тех, кто обязан отчитываться в электронном виде, за сдачу бумажного отчета оштрафуют на 1 000 рублей.

Если опоздать со сдачей или допустить ошибку, которая касается не одного конкретного человека, а всей формы в целом (например, неверно указать период), то штраф посчитают исходя из общего количества сотрудников. За 10 человек это будет 5 000 рублей, за 100 человек - 50 000 рублей и т.д.

Санкции серьезные, поэтому лучше позаботиться о том, чтобы ошибок не было.

В сервисе данные проставляются автоматически, поэтому ошибки, связанные с человеческим фактором, исключены. Сервис сам ничего не забудет, и вам не даст забыть - налоговый календарь напомнит о приближающихся сроках.

Заполнение отчета СЗВ-М и отправка в Пенсионный фонд займет у вас пару минут. Если у контролеров будут замечания - информация об этом сразу поступит в личный кабинет, и вы успеете вовремя отреагировать.

СЗВ – это отчет, отражающий информацию обо всех наемных работниках, трудящихся по соглашениям трудового и гражданско-правового типа. Данная форма подлежит ежемесячной подаче в территориальное отделение ПФР на основании бланка, утвержденного Постановлением 83п от 01.02.16. В статье рассмотрим на примерах заполнение СЗВ-М, дадим образец с конкретными данными.

Кто заполняет отчет СЗВ-М

Сведения должны подавать ИП, организации, частнопрактикующие лица, у которых имеются работающие по:

- Трудовым соглашениям;

- Гражданско-правовым соглашениям;

- Иным видам договоров из п.2.2 ст.11 Закона о персонифицированном учете.

Также необходимо подавать информацию о тех лицах, с которыми подписаны или расторгнуты обозначенные выше соглашения в отчетном месяце. Если сотрудник хотя бы 1 день отработал в отчетном месяце, и является при этом застрахованным лицом, то сведения о нем нужно показать в СЗВ-М за этот месяц.

Сроки сдачи заполненного отчета СЗВ-М

Отчет носит ежемесячный характер, поэтому сдавать его нужно по завершению каждого месяца не позднее пятнадцатого дня следующего месяца. Выпавшее 15-тое число на выходной день подлежит переносу на рабочий день, идущий за 15-тым числом. Для страхователей доступна как электронная форма подачи, так и бумажная, если среднее число работающих лиц находится в пределах 24 человек, в противном случае обязательно сдавать СЗВ-М в электронном формате.

Электронно отчет подается через оператора по ТКС, заверенный УКЭП. Днем представления считается число, указанное в уведомлении от оператора о получении электронного документа.

Бумажную форму отчета можно традиционно принести в пенсионное отделение или отправить почтой. Однако первый способ предпочтительнее, так как документ быстрее дойдет до адресата и будет проверен ПФР. При передаче СЗВ-М через доверенное лицо необходимо прикладывать доверенность или иную бумагу, позволяющую выполнить данное действие.

Инструкция по заполнению формы СЗВ-М

Форма содержит 4 раздела, в каждом имеются пояснения по заполнению, которыми нужно руководствоваться при подготовке ежемесячного отчета. Порядок заполнения указан в таблице:

| Наименование раздела | Пояснения по заполнению |

| 1. Реквизиты страхователя | Сведения о работодателе, использующем наемный труд. В числе реквизитов следует обозначить:

|

| 2. Отчетный период | Цифровым кодом обозначается временной промежуток, за который подготавливается отчет – каждому месяцу присваивается двузначный код, соответствующий порядковому № месяца в году, начиная с 01 до 12. Также прописывается соответствующий отчетный год. |

| 3. Тип формы | В поле вносится код типа формы, таких кодов три:

Данное поле обязательно для оформления, необходимо поставить один из указанных выше буквенных кодов. |

| 4. Информация о застрахованных лицах | Приводится список лиц, с которыми подписаны или расторгнуты договора (трудовой, ГПХ или иной), а также договора с которыми продолжали действовать. В таблице в отношении каждого работающего нужно указать:

В данном разделе приводится список всех трудящихся, независимо от их количества. Если одного листа с таблицей не достаточно, оформляются дополнительные. Формировать пачки в отношении данного отчета не требуется. |

Заполнение СЗВ-М при увольнении работника

Аналогично нужно действовать и при приеме нового работника в отчетном месяце, сведения по нему также подлежат включению в четвертый раздел.

Образец СЗВ-М за декабрь 2016 г.

В компании ООО «Медведь» в декабре трудилось 8 человек, с 7-ю работниками подписан трудовой договор, с одним – гражданско-правовой. Двое из 8-ми работников уволились, даты расторжения договоров 09.12 и 22.12. Отчет нужно оформить таким образом:

Особенности подачи нулевой СЗВ-М

Нулевая СЗВ-М представляет собой отчет, в котором заполнены три первых раздела, но отсутствуют сведения в четвертом разделе. Нужно ли его сдавать? СЗВ-М – это сведения о работающих лицах, подается в ПФР, чтобы показать персональные данные о застрахованных сотрудниках. Если таких лиц нет, то и смысл формирования СЗВ-М теряется.

Вопрос о необходимости подачи нулевого отчета может возникнуть в случае, когда компания не подписывала договора трудового или гражданско-правового типа ни с кем. То есть фирма имеет учредителя, но не имеет работников, при этом с учредителем договор также не заключался. Также такая ситуация возможно у ИП, когда гражданин как предприниматель зарегистрировался, но работников не нанимал. Нужно ли подавать в подобных случаях нулевую СЗВ-М с незаполненным четвертым разделом?

Ошибки при подготовке СЗВ-М

При формировании СЗВ-М наиболее часто допускаются следующие ошибки:

- В отчет включены сведения по работникам, уволенным в предшествующем периоде;

- В отчете не показаны данные о лицах, оформленных на работу в отчетном месяце;

- В форму не включены работники, находящиеся в отчетном месяце в одном из видов отпуска (основной, без зарплаты, декретный или иной) или на больничном.

Пример 1. С сотрудником А.А. Кротовым расторгнут трудовой договор в ноябре 2016г. При подготовке СЗВ-М за декабрь 2016г. данный работник ошибочно внесен в список застрахованных лиц. Что делать?

Страхователю следует еще раз составить СЗВ-М, в разд. 3 поставить код «отмн», в разделе 4 привести правильный список лиц, из которого будет исключен уволенный ранее сотрудник. Таким образом, ранее поданный документ с типом «исхд» с ошибочно указанными данными ПФР отменит, а новый отчет с типом «отмн» примет к учету.

Пример 2. Сотрудник А.А. Енотов оформлен в штат на работу в декабре 2016г., но в СЗВ-М за декабрь сведения о нем не показаны в разд. 4. Как исправить ошибку?

Страхователю следует сформировать еще одну форму СЗВ-М, дополняющую исходную, в разд. 3 поставить код «доп», а в раздел 4 включить только данные о принятом работнике, которого не учли в исходном отчете. Включать в дополняющую форму отчета ранее указанные в исходном отчете сведения не нужно.

Если работник весь отчетный месяц проболел, находился в трудовом или ином виде отпуска, его все равно следует показать в отчете. Если ошибочно данные лица не показаны в списке разд.4, то ошибку нужно исправлять в том порядке, который приведен в примере 2.

Ст.17 Закона 27-ФЗ, устанавливающая ответственность для страхователей, гласит, что за каждого застрахованного, по которому передана ошибочная или неполная информация, компания работодатель обязана платить штраф 500 руб. При этом данная статья не содержит точных сроков, в пределах которых допускается подача отменяющей или дополняющей СЗВ-М без взимания штрафов. Однако говорится, что страхователь должен исправить выявленную ПФР ошибку не позже 5-ти дней с даты получения уведомительной бумаги из фонда.

Что делать, если работодателю не хватает сведений о работниках для заполнения СЗВ-М? Например, работник не предоставил свидетельство, в котором прописан ИНН, или не предоставил пенсионное свидетельство с номером СНИЛС. Если у страхователя не хватает ИНН для заполнения сведений, то штрафных санкций для организации, подавшей СЗВ-М без ИНН не последует. В самом отчете в графе для указания ИНН даются пояснения, что данный реквизит не относится к обязательным.

При этом графа СНИЛС является обязательной, в отношении каждого указанного в таблице застрахованного сотрудника нужно внести персональный номер его пенсионного свидетельства. Если такового у работника нет, задача работодателя – как можно быстрее узнать СНИЛС. Для этого работнику следует обратиться с документами в ПФР. Процесс подготовки СНИЛС может занимать до 5 недель, поэтому вопрос о заполнении СЗВ-М в подобной ситуации лучше уточнить в ПФР, перед которым отчитывается страхователь. Возможно, можно изготовить свидетельство за более короткий период, или же подать своевременно исходный СЗВ-М без СНИЛС, после чего направить дополняющий СЗВ-М с указанием полученного работником номера пенсионного свидетельства.

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Форма СЗВ-КОРР нужна , чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в либо в . Если забыли человека в форме СЗВ-СТАЖ за 2018 год, сдавайте её с признаком «дополняющая».

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Когда сдавать

Форму сдают в любое время. Конкретных сроков нет.

Примечание : Пункт 4.1 приложения 4 к постановлению Правления ПФР от 06.12.2018 № 507п.

Куда сдавать

Организации сдают отчет в по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Как сдать

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в . Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

к меню

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

Примечание : Пункты 1.2 и 1.4 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п.

В шапке формы укажите

| Поле | Как заполнить и где взять информацию |

|---|---|

| Регистрационный номер в ПФР | Его присвоили организации или ИП при регистрации в качестве страхователя в ПФР. Этот номер возьмите из выписки из ЕГРЮЛ или ЕГРИП – скачать их можно бесплатно с сайта ФНС . Если ИП зарегистрировался и нанял работников до 2017 года, ему ПФР присвоил два регистрационных номера. Как предпринимателю и как работодателю. В отчетности надо ставить регистрационный номер работодателя. Этот номер будет и в ЕГРИП |

| ИНН | Его посмотрите в свидетельстве о постановке на учет организации или свидетельстве о постановке на учет физического лица. Которое выдала налоговая инспекция при регистрации. У организаций ИНН состоит из 10 знаков. Поэтому в последних ячейках поставьте прочерки |

| КПП | Его также посмотрите в свидетельстве о постановке на учет организации. Предприниматели данный реквизит не заполняют |

| Отчетный период, в котором предоставляются сведения | Укажите период, в котором предоставляете сведения, и его код. Коды периодов возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Отчетный период, за который корректируются данные | Укажите отчетный период, за который корректируете (отменяете) данные, и его код. Коды периодов возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Тип сведений | Укажите один из трех типов сведений:

|

Примечание : Пункт 2.1 раздела II, пункта 4.1 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

к меню

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

Примечание : Пункты 2.1 раздела II, пункта 4.2 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

В разделе 2 укажите сведения о застрахованном лице

Ф. И. О. и СНИЛС.

Примечание : Пункты 2.3 раздела II, пункта 4.3 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п

к меню

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые . Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

к меню

Раздел 4

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

| Графа | Что указать |

|---|---|

| Код месяца , сумма за который корректируется (гр. 1) | Код месяца возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Скорректированные суммы выплат (гр. 2–6) | Скорректированные данные о доходе застрахованного лица. При этом учтите следующие особенности в зависимости от периода корректировки. Корректируете 1996–2001 В графе «Сумма выплат, всего, руб. коп.» укажите сумму общих начислений. Которые учитывают при назначении пенсии. Сумму за вычетом начислений по больничным листкам и стипендиям указывайте в графе 3. Корректируете 2002–2009 Графу «Сумма выплат, всего, руб. коп.» не заполняйте. Корректируете 2010 и более поздние периоды В графе «Сумма выплат, всего, руб. коп.» укажите сумму выплат и иных вознаграждений. В графе 3 – выплаты, на которые начислили страховые взносы и включили в налоговую базу, не превышающую предельную. В графе 5 – выплаты сверх предельной базы |

| Сведения о доначисленных страховых взносах (гр. 7–11) | Доначисленные суммы страховых взносов. При этом учтите следующие особенности в зависимости от периода корректировки. Корректируете 1996–2000 Заполните графы 7 и 8. В графе 7 укажите доначисленные страховые взносы. Которые платит работодатель по установленному для него тарифу. В графе 8 – доначисленные страховые взносы. Которые платит работодатель по тарифу, установленному для работающих граждан. Корректируете 2001 Заполните только графу 7. Графу 8 оставьте пустой. Корректируете 2002–2013 Заполните графы 9 и 10. Корректируете 2014 и более поздние периоды Заполните графу 11 |

| Сведения об уплаченных страховых взносах (гр. 12–13) | Сумма страховых взносов, которую уплатили в отчетном периоде. Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы |

Примечание : Пункт 4.5 раздела IV приложения 5 к постановлению № 507п.

к меню

Раздел 5

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

Примечание : Пункт 4.6 раздела IV приложения 5 к постановлению № 507п.

к меню

В разделе 6

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Примечание : Пункт 2.3 раздела II, пункта 4.7 раздела IV приложения 5 к постановлению № 507п.

к меню

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

к меню

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

к меню