Нулевые СЗВ-М отменили: включать директора в отчет больше не нужно. Нужно ли включать учредителя в сзв-м Новое разъяснение Минтруда

С 01.04.2016 была введена обязанность ежемесячно подавать в ПФР сведения персонифицированного учета на каждого застрахованного в пенсионной системе гражданина. Согласно ст. 7 , застрахованными лицами являются граждане РФ, иностранцы и лица без гражданства (за исключением тех, кто трудится на территории страны в статусе высококвалифицированного специалиста), которые:

- работают по трудовым соглашениям или договорам ГПХ, авторского заказа, лицензионным договорам, предусматривающим выплату вознаграждений, в том числе если один из таких договоров заключен с руководителем или единственным учредителем;

- трудятся за пределами РФ, но страховые взносы уплачивают на территории РФ;

- сами обеспечивают себя работой (частнопрактикующие лица и ИП);

- являются священнослужителями или членами крестьянских хозяйств, или членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока, осуществляющих традиционную хозяйственную деятельность;

- иные категории граждан, у которых возникают отношения по обязательному пенсионному страхованию.

Из этого перечисления понятно, что работодатели (в законе они именуются страхователями) должны отчитываться в ПФР каждый месяц о лицах, с которыми заключили договоры — трудовые, ГПХ, авторского заказа. Сдавать сведения необходимо не позже 15-го числа месяца, следующего за отчетным, по специальной форме СЗВ-М, которая утверждена Постановлением Правления ПФР от 01.02.2016 № 83п.

В законе не предусмотрено оснований для несдачи отчета. Поэтому не важно, работает ли человек в отчетном месяце или находится в отпуске за свой счет, получал он какие-то выплаты или нет: подавать СЗВ-М на бухгалтера без зарплаты и любого другого работника, который числится в штате, надо обязательно каждый месяц.

СЗВ-М на директора без зарплаты, с которым нет договора

Из прямого толкования законодательства, а также из разъяснений чиновников (Письма ПФР от 13.07.2016 № ЛЧ-08-26/9856, от 27.07.2016 № ЛЧ-08-19/10581) следует, что отчет СЗВ-М на директора (учредителя) без зарплаты подают при условии, что с ним заключен договор. Но как быть в ситуации, когда договора нет, и учредитель или нанятый директор руководит на основании соответствующего решения о возложении на него руководящих функций?

Почти 2 года у специалистов ПФР был один ответ: форму СЗВ-М на учредителя без зарплаты, с которым не заключен договор, не подают. Однако в марте 2018 года мнение изменилось. Учитывая позицию, высказанную в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846 и Письме ПФР от 29.03.2018 № ЛЧ-08-24/5721, руководитель, даже если с ним не заключен договор, состоит в трудовых отношениях с организацией, а значит, тоже является застрахованным лицом. Таким образом, в отчет СЗВ-М, если один директор без зарплаты (поскольку с ним нет договора), руководителя тоже надо включать.

Штраф, если в отчете не указан директор

По общим правилам, за непредоставление или несвоевременное предоставление сведений индивидуального персонифицированного учета страхователя могут оштрафовать на 500 рублей за каждое лицо, не попавшее в отчет. Получается, если организация несколько лет не подавала сведения на директора, то штраф для нее составит:

количество месяцев, когда отчет сдавался неполным, × 500 рублей.

(8 месяцев (за 2016 год) + 12 месяцев (за 2017 год) + 12 месяцев (за 2018 год) + 1 месяц (за январь 2019)) × 500 рублей = 16 500 рублей.

Однако не торопитесь расстраиваться. Во многих территориальных отделениях ПФР заверили, что начнут применять санкции только в том случае, если отсутствуют сведения о директоре в отчетах за март 2018 и позже. Такой подход объясняется просто: ранее страхователи не были проинформированы о необходимости отчитываться о руководителях и учредителях, с которыми не заключены договоры.

Обращаем внимание: чтобы избежать штрафов, в форме СЗВ-СТАЖ сведения о руководителях и учредителях должны подаваться с учетом месяца, с которого передаются сведения по форме СЗВ-М. Если компания начала включать директора в СЗВ-М за апрель, то в годовой форме СЗВ-СТАЖ в табличной части (раздел 3) период работы тоже должен начинаться с апреля, а точнее с 01.04.2018. В противном случае в ПФР появятся вопросы, почему СЗВ-М и СЗВ-СТАЖ содержат разную информацию.

Отметим, что в законодательстве предусмотрены и санкции за предоставление дополняющих отчетов. Так, с 01.10.2018 начали действовать поправки в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда от 21.12.2016 № 766н, по которым компанию не привлекут к ответственности, если она исправит выявленные ПФР ошибки в течение 5 дней. Но при этом уточнять сведения можно будет только о тех, кто перечислен в уведомлении ПФР об ошибке. Если же страхователь сам обнаружит ошибку, он также может подать уточняющий отчет, но только в отношении тех лиц, сведения о которых ранее приняли сотрудники Фонда. Если компания ранее не подавала сведения о директоре, то за уточняющий отчет ее накажут. Но такой штраф можно будет оспорить, несмотря на позицию ПФР, высказанную в Письме от 28.03.2018 № 19-19/5602. И на помощь придет судебная практика, в частности, Определение ВС РФ от 02.07.2018 № 303-КГ18-99 по делу № А73-910/2017, где заявлено, что такая самостоятельно выявленная ошибка не должна быть наказана.

Также рекомендуем внимательно относиться к процедуре сдачи отчета. Во избежание штрафов страхователям желательно не только своевременно отправлять формы с указанием каждого застрахованного лица, но и получать соответствующие уведомления-квитанции о принятии отчетов.

ООО не работает. Работников нет. Есть два учредителя, один из них является директором, но находится в административном отпуске. В ПФР сдавали нулевую отчетность. 1.Надо ли в этом случае подавать новую форму СЗВ-М и включать в неё директора? Если "да", то делать это надо ежемесячно, ни зависимо от того, есть начислений з/платы или нет? 2. Хотим выплатить дивиденды учредителям. Второго учредителя, который является в данный момент пенсионером и нигде не работает надо включать в список формы СЗВ-М Нужно ли сдавать СЗВ-М 2016, если в фирме работает один директор (учредитель). Как сдавать отчет по нулевой фирме?

Ответ

Прежде чем говорить о фирмах, скажем, что ИП без работников форму СЗВ-М за себя не подают. Так как они платят взносы за себя не по трудовым договорам. А вот если у ИП есть работники, он сдает отчет.

Новую форму отчетности № СЗВ-М в отделение ПФР должны подать все компании и предприниматели, которые зарегистрированы в Пенсионном фонде РФ в качестве страхователей (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). То есть, все, кто заключил с работниками трудовые или гражданско-правовые договоры.

Если у вас с директором или учредителем заключен трудовой договор, то вам нужно сдать в ПФР ежемесячную отчетность по форме № СЗВ-М — даже если директор или учредитель не получал зарплату. В этом случае подается не нулевой отчет СЗВ-М, а обычный. Так как СВЗ-М с пустыми графами не подается. В СЗВ-М укажите ФИО, ИНН и СНИЛС директора или учредителя. Образец заполнения смотрите в статье "Нулевой отчет СЗВ-М в 2016 году: кто сдает, образец ".

Форма № СЗВ-М помещается на одном листе и состоит из четырех разделов.

В разделе 1 заполните свой регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП.

В разделе 2 запишите код отчетного периода: 01 -- январь, 02 -- февраль и т. д., а также год. При сдаче формы № СЗВ-М за апрель, поставьте код 04, год 2016.

В разделе 3 заполните тип (код) формы:

--«исхд» -- если вы впервые сдаете сведения за месяц;

-- «доп» -- если дополняете ранее сданные сведения или исправляете сведения о сотрудниках, которые ранее уже подавали в ПФР;

-- «отмн» -- если обнаружили ошибку в исходном отчете и хотите отменить неверно поданные сведения о работниках.

В разделе 4 приведите список всех граждан, с которыми у вас заключен трудовой либо гражданско-правовой договор (подряда, авторский, лицензионный). В отчете запишите ФИО работников, их страховые номера и ИНН, если он известен. Заполнять строки можно не по алфавиту, а вразброс. В конце руководитель подписывает отчет, ставит должность, ФИО, дату и печать (если есть).

В дальнейшем вам нужно ежемесячно подавать данные на директора в ПФР, при условии что с ним заключен и продолжает действовать трудовой договор.

Что касается второго учредителя, то тут тоже все зависит от того заключен ли с ним трудовой договор, если да - то нужно подать сведения в ПФР на него, если нет - то включать его в ежемесячную отчетность СЗВ-М не нужно.

Также не нужно подавать в ПФР сведения на тех граждан, с которыми заключены гражданско-правовые договоры, предусматривающие выплаты, не облагаемые страховыми взносами. Например, если вы заключили договор аренды, то выплаты по такому соглашению не облагаются страховыми взносами (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, далее - Закон № 212-ФЗ). Поэтому подавать сведения по форме № СЗВ-М в этом случае не нужно.

Предприятия и организации, работающие на территории России, производящие товары и оказывающие услуги, независимо от организационной формы, могут вести любую деятельность в соответствии с поставленными целями. Главное, чтобы это было предусмотрено в учредительных документах и не противоречило действующему законодательству. А поскольку такие предприятия являются субъектами предпринимательской деятельности, то обязаны платить налоги и взносы и подавать отчетность в соответствии с действующим законодательством, в том числе в Пенсионный фонд России. Ответственность за выполнение обязательств возлагается не только на руководителей, но и на учредителей.

В соответствии со статьей 2 Федерального закона от 29.12.2015 № 385-ФЗ каждое предприятие, являющееся страхователем, а значит пользующееся наемным трудом, представляет в ПФР ежемесячные сведения о застрахованных лицах, не позднее 10 числа каждого месяца, следующего за отчетным. За несвоевременную передачу данных начисляются штрафные санкции за каждого работника в размере 500 рублей. Для подачи отчетности используется форма СЗВ-М (постановление Правления ПФР от 01.02.2016 № 83п).

Нужно ли в СЗВ-М указывать учредителей

С наемными работниками понятно. Но сразу возникает вопрос, нужно ли в СЗВ-М указывать учредителей? Разберемся более детально. В качестве учредителей предприятия могут выступать организации и граждане. При этом организации не могут быть отнесены к застрахованным лицам, а значит СЗВ-М на учредителей в этом случае не заполняется.

Что касается учредителей-граждан. Нужно ли в СЗВ-М указывать учредителей в этом случае? Все зависит от обстоятельств. К примеру, директор предприятия является его учредителем. Но с ним не заключен трудовой договор или контракт, и он не отражен в качестве руководителя в уставных документах. Если к тому же руководитель еще и является единственным собственником предприятия , которое вдобавок не использует наемный труд, нужно ли сдавать СЗВ-М на учредителей в такой ситуации? Ранее Пенсионным фондом было дано разъяснение, что директор-учредитель, независимо ни от каких обстоятельств, является застрахованным лицом и сведения о нем необходимо указывать в СЗВ-М (письмо ПФР от 06.05.2016 № 08-22/6356). В настоящее же время вопрос, надо ли пусть и нулевую СЗВ-М на учредителей подавать в данных обстоятельствах, не стоит, так как ПФР в своем письме от 13.07.2016 № ЛЧ-08-26/9856 дал разъяснение, что этого делать не требуется.

Во всех других случаях (то есть при выплате дохода, облагаемого страховыми взносами на ОПС) сведения по физическим лицам, являющимся учредителями предприятий и организаций, надо подавать в ПФР.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

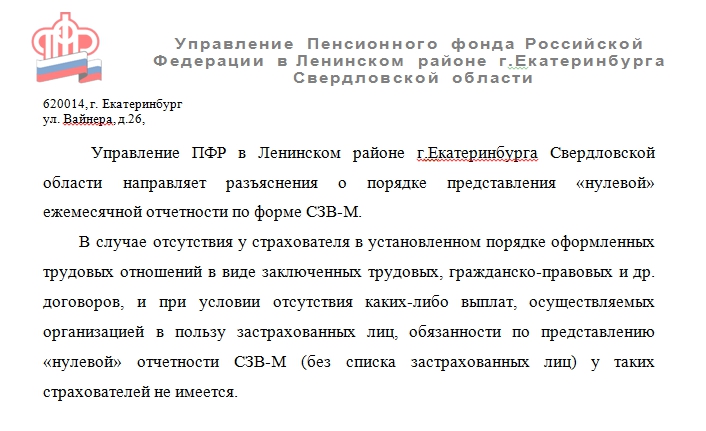

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Читайте также Готовим отчетность по страховым взносам за I квартал 2019 г.

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

До сих пор не существует единого мнения по вопросу сдачи СЗВ-М на директора-единственного учредителя ООО в случае, когда зарплата ему не начисляется. Отделения ПФР в разных регионах давали противоречивые разъяснения.

Как показали результаты на нашем сайте, половина бухгалтеров сдает СЗВ-М в таком случае, половина — не сдает.

Ранее одна из читательниц нашего форума сообщила, что ПФР вынудил ее СЗВ-М на директора-учредителя без зарплаты, объяснив, что такое физлицо не должно фигурировать в отчетах.

Между тем накануне Оренбургское отделение ПФР опубликовало о том, что с 01.03.18 директор-учредитель без зарплаты должен быть отражен и в СЗВ-М и в СЗВ-СТАЖ.

В отделении ПФР по Пермскому краю поясняют , что СЗВ-М и СЗВ-СТАЖ на директора-учредителя действительно сдавать нужно и объясняют, почему.

Правда, в этом отделении ПФР не делают привязки к дате 01.03.18, а лишь уточняют, что не позднее 16 апреля 2018 в ПФР необходимо предоставить сведения о застрахованных лицах по формам СЗВ-М в отношении руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Застрахованными признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору ГПХ, предметом которого являются выполнение работ и оказание услуг.

В письме Минтруда от 07.07.2016 № 21-3/10/В-4587 указано, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях Федерального закона от 15.12.2001г. № 167-ФЗ относятся к работающим лицам.

При этом согласно статье 16 ТК трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

Таким образом, работодатель, зарегистрированный в ПФР в качестве страхователя, обязан представлять отчетность по индивидуальному (персонифицированному) учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями) , членами организаций, собственниками их имущества.

В региональном отделении ПФР обратили внимание, что ежемесячная отчетность подается всеми работодателями, стоящими на учете в ПФР, вне зависимости от наличия наемных работников, факта начисления заработной платы и других вознаграждений.Отчетность необходимо сдавать на руководителя и на всех работников, включая и тех, кто находится в отпуске без сохранения заработной платы, декретном отпуске или в отпуске по уходу за ребёнком. Кроме этого, необходимо отчитаться также и о лицах, с которыми заключен гражданско-правовой договор.

В Отделении ПФР по Бурятии также пояснили , на каких лиц надо сдавать сведения по форме СЗВ-М:

- на лиц, работающих по трудовому договору;

- на лиц, работающих по договору ГПХ, предметом которого являются выполнение работ и оказание услуг, на выплаты по которым начисляются страховые взносы на ОПС;

- на руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Наш постоянный читатель обратился за разъяснениями в ОПФР по Краснодарскому краю, где ему сообщили о существовании некоего внутреннего письма ПФР о необходимости с марта 2018 сдавать СЗВ-М на единственных учредителей, занимающих должность директора, в том случае, когда зарплата им не начисляется.

Накануне посетительница нашего форума информацией, полученной из рассылки ОПФР по Свердловской области. В ней «пенсионщики» сообщают, что сдавать СЗВ-М на учредителя-директора нужно начиная с апреля 2018. Такое мнение основано на письме Минтруда от 16.03.2018 № 17-4/10/В-1846.