Можно ли отправить сзв-м по почте. Порядок заполнения СЗВ-М — пошаговая инструкция

Можно ли СЗВ-М отправить по почте ? Ответ на этот вопрос содержат нормы того законодательного акта, которому подчинены правила работы с данным отчетом. Что же это за правила и можно ли СЗВ-М сдать по почте в соответствии с ними, читайте об этом в нашем материале.

Что такое СЗВ-М?

Форма СЗВ-М является представляет собой ежемесячную отчетность, представляемую в ПФР работодателями, — это предусмотрено п. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ. Данный отчет содержит следующую информацию о сотрудниках, работавших у работодателя в отчетном месяце:

- Ф. И. О.;

- СНИЛС;

Об особенностях указания реквизита ИНН в отчете СЗВ-М см. публикацию .

Какие существуют способы сдачи СЗВ-М?

Заполнив необходимые сведения о каждом сотруднике, организации и ИП направляют отчет в ПФР. При этом допустимые варианты отправки поставлены в зависимость от числа лиц, на которых подаются данные за отчетный период (п. 2 ст. 8 закона № 27-ФЗ):

- 25 человек и более — форма представляется исключительно в электронном виде (по телекоммуникационным каналам связи).

- Менее 25 человек — возможна подача на бумажном носителе. Самый распространенный вариант сдачи отчета на бумаге — это лично явиться в ПФР для его представления.

А можно ли сдать бумажную СЗВ-М по почте? На этом подробнее остановимся далее.

Можно ли отправить по почте СЗВ-М?

Действующее законодательство не запрещает СЗВ-М сдать почтой в связи с тем, что сдача отчета на бумаге, как уже отмечалось, допустима. Но для этого должно соблюдаться условие о непревышении числа лиц, попавших в отчетность (не более 24 человек).

Перед отправкой отчета почтой необходимо составить опись вложения в письмо, на которой будет стоять отметка почтового отделения с датой его отправки, что в случае необходимости сможет подтвердить своевременность сдачи СЗВ-М.

О порядке составлении описи при отправке формы почтой см. статью .

Если же работодатель решит представить СЗВ-М в ПФР почтой, но при этом отчитается за 25 человек и более, то его оштрафуют на 1 000 руб. в связи с нарушением способа отправки отчета (ст. 17 закона № 27-ФЗ).

Убедившись в том, что СЗВ-М можно отправить по почте, перейдем к вопросу о том, в какие сроки это необходимо сделать.

Когда нужно сдать СЗВ-М?

Сроки сдачи СЗВ-М едины для представления отчета как на бумажном носителе, так и в электронном виде: до 15-го числа каждого месяца, следующего за окончанием отчетного месяца. В 2016 году эта дата соответствовала 10-му числу.

Возможен перенос сроков сдачи отчета при их выпадении на выходные или праздничные дни (письмо ПФР от 07.04.2016 № 09-19/4844).

При нарушении срока представления формы к работодателям будет применен штраф 500 руб. за каждого сотрудника, сведения о котором оказались поданными с опозданием (ст. 17 закона № 27-ФЗ). Кроме того, должностные лица подвергнутся административной ответственности в виде штрафа от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

О том, имеются ли свои санкции для ситуации несдачи отчета, читайте в статье .

Итоги

Форма СЗВ-М имеет довольно простой вид, в связи с чем работа с ней на практике вызывает не очень много вопросов. Ответ на один из них — «Можно ли сдать СЗВ-М по почте?» — является положительным, но воспользоваться таким способом смогут только те работодатели, число попавших в отчет лиц у которых не превышает 24 человек.

Под конец прошлого года был принят закон, отменяющий индексацию пенсий работающим пенсионерам (закон от 25.12.2015 г. № 385-ФЗ). Положения закона вступили в силу с 1 января 2016 года. Помимо отмены индексаций, ст. 2 данного НПА включает в себя и описание новой формы отчетности, сдавать которую нужно будет каждый месяц, начиная с апреля 2016 года - СЗВ-М.

Аббревиатура СЗВ-М расшифровывается как «Сведения о заработке (вознаграждении), сдаваемые ежемесячно». Отчет СЗВ-М включает сведения о работающих в компании гражданах. Если среди них есть пенсионеры, то ПФР будет знать поименно тех, кому не положена индексация пенсии. Ежемесячно нужно сдавать отчет для того, чтобы получать актуальную информацию о том, кто из пенсионеров работает и не имеет права на индексацию; кто из них уволился, а значит, вправе претендовать на повышение социальных выплат.

Кто сдает СЗВ-М в 2016-2017 году

Новую отчетность должны сдавать все страхователи работающих у них лиц - как по трудовому договору, так и по договору подряда - если в соответствии с договором с сумм вознаграждения платятся страховые взносы в ПФР (п. 2.2 ст. 11 закона от № 27-ФЗ). При этом сведения нужно предоставлять на всех сотрудников, которые трудились в компании в течение отчетного периода: на уволенных и принятых в течение месяца, а также на тех, кто физически не присутствовал на рабочем месте (временно нетрудоспособных, декретниц, работников в отпусках по уходу за детьми).

У многих бухгалтеров возникает вопрос: надо ли сдавать нулевую форму СЗВ-М? Ведь если у компании нет застрахованных лиц, то и предоставлять сведения не на кого. Если нет работников, СЗВ-М предпринимателя не будет содержать никаких строк в табличной части списка застрахованных лиц.

Если единственный учредитель компании принят в штат и платит сам себе зарплату, то сдавать СЗВ-М он должен на самого себя - в таблице застрахованных лиц будет единственная запись (письмо ПФР от 04.05.2016 №15/753).

Порядок заполнения СЗВ-М

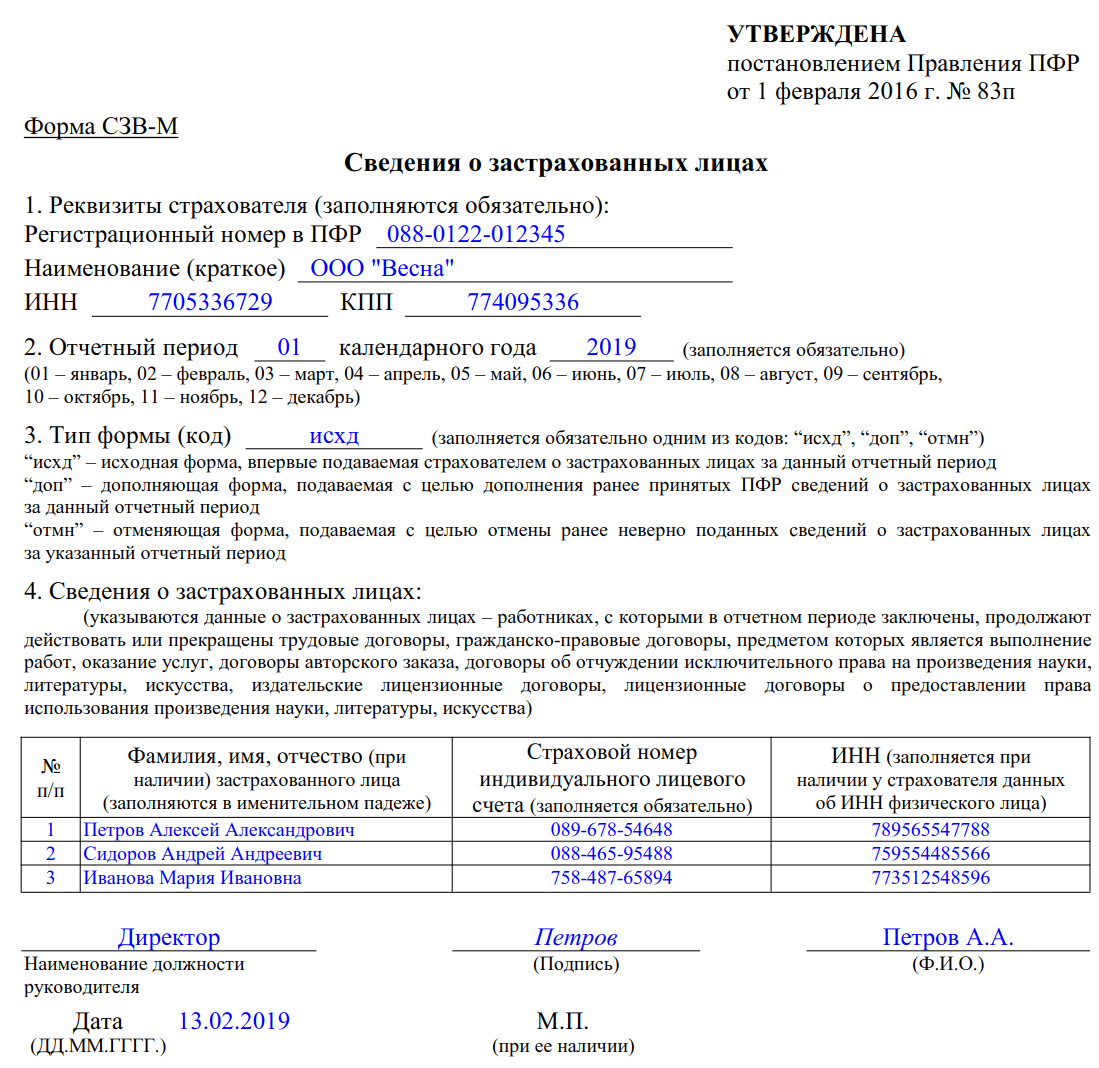

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы - вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей - указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 - январь, 02 - февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд - исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп - дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн - отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа - порядковый номер записи в таблице;

- 2 графа - ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы - повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр - лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.

Как исправить ошибки в СЗВ-М

Бланк СЗВ-М очень простой и содержит подсказки по заполнению формы. Да и сам принцип отчета тоже несложный - перечислить сотрудников и указать СНИЛС и ИНН (при наличии). Но поскольку форма сдается впервые в этом году, у бухгалтеров возникают ошибки и недоразумения. Как заполнить форму СЗВ-М, чтобы исправить ошибки - читайте ниже.

Важно: Принимать от страхователей корректировки сданных отчетов СЗВ-М за апрель 2016 г. сотрудники фонда будут до 07.06.2016 г. (информация ПФР от 04.05.2016 № 04/406/1984). Но штрафа вряд ли удастся избежать, поскольку новые сведения поступили в ПФР после крайнего срока сдачи отчетности за апрель 2016 г.

Если бухгалтер внес в раздел 4 сотрудника, который в апреле 2016 г. уже не работал в фирме, то он должен сдать СЗВ-М еще раз: разделы 1 и 2 останутся неизменными, а в разделе 3 тип формы будет указан как отменяющая. Раздел 4 в таком случае должен содержать только сведения о сотруднике, которого надо исключить из отчета.

Если же бухгалтер наоборот, забыл указать кого-то из персонала (например, декретницу или сотрудника, который весь апрель был в командировке), то нужно опять отправить СЗВ-М: раздел 1 и 2 исправлять не нужно, в разделе 3 указать тип формы «дополняющая». Таблица перечня застрахованных лиц будет состоять из тех сотрудников, которых бухгалтер забыл включить в отчет.

Когда бухгалтер должен исправить ошибку в отчете, то нужно сдавать сразу две формы СЗВ-М: отчет с кодом «отмн» и перечнем лиц, по которым допущены ошибки, аннулирует сведения о них. А отчет с типом формы «дополняющая» будет содержать тех же сотрудников, но уже с исправленными данными.

Если вы отправляете СЗВ-М в электронном виде, то ПФР может прислать три варианта протокола:

Вид протокола | Что это значит? | Как исправить? |

Успешно - отчет принят | Ошибок и предупреждений не выявлено. Отчет успешно сдан. | Никак. Все в порядке |

Успешно - отчет требует доработки | Отчет принят частично. В ходе проверки обнаружены несоответствия ФИО и СНИЛС. | Составить новый СЗВ-М с типом формы «дополняющая» только с теми лицами, по ком были допущены ошибки, в установленный срок представления отправить отчет |

Отчет не принят | В ходе проверки выявлены грубые ошибки. | Исправить ошибки и в установленный срок представления формы заново отправить отчет с типом формы «исходная» |

Порядок и сроки сдачи СЗВ-М

Фирма, у которой меньше 25 застрахованных лиц, может сдать отчет двумя способами:

- на бумаге - почтой России, принести лично в отделение фонда или передать через представителя;

- в электронном виде - для этого необходимо иметь ЭЦП, программное обеспечение и должно быть заключено соглашение об электронном документообороте с ПФР.

Если застрахованных лиц больше 25, то отчет нужно сдавать только в электронном виде (п. 2 ст. 8 закона от 01.04.1996 г. № 27-ФЗ).

Когда сдавать отчет СЗВ-М? Изначально в 2016 году был установлен срок сдачи - не позднее 10 числа месяца, следующего за отчетным. Если это выходной день - то срок переносится на ближайший рабочий день. В 2017 году срок продлили на 5 дней, теперь это - не позднее 15-го числа следующего месяца.

Можно ли досрочно сдать СЗВ-М? Закон не запрещает дожидаться конца месяца, чтобы сдать отчет - например, за май месяц вы можете отчитаться 20.05.2016 г. Но если компания наймет еще одного человека после этой даты, то нужно будет подавать дополнительные сведения в отчет. Мы не рекомендуем сдавать СЗВ-М до конца отчетного месяца - если бухгалтер забудет о новом сотруднике, то ПФР оштрафует компанию за непредставление сведений.

Штраф за несдачу СЗВ-М

По нарушениям порядка заполнения и сдачи СЗВ-М есть несколько штрафов. Работодателя оштрафуют в случае опоздания с расчетом или не сдачи СЗВ-М. Размер штрафа - 500 рублей. Вроде бы небольшая сумма, но это не за весь отчет, а за каждого сотрудника, сведения о котором ПФР не получил (ч. 4 ст. 17 закона от 01.04.1996 г. № 27-ФЗ). Если у вас работает 100 человек и бухгалтер забыл сдать СЗВ-М вовремя, то штраф составит 500 рублей*100=50 000 рублей.

За ошибки в расчете СЗВ-М штраф аналогичный - 500 рублей, причем тоже за каждого человека, сведения по которому бухгалтер передал с ошибкой. Ошибки могут быть в ФИО, СНИЛС или ИНН. Первые два показателя - обязательные реквизиты формы, даже опечатки в них чреваты штрафом. ИНН не является обязательным элементом сведений, но если уж указали его, то сделайте это без ошибок. Если бухгалтер сдал сведения о 100 сотрудниках, но в информации о двоих ошибся: неправильная фамилия работника, а в другой строке привел ошибочный СНИЛС, - то штраф за такую оплошность будет равен 500 рублей*2=1000 рублей.

Споры вызывает штраф за отправку СЗВ-М не по ТКС. ПФР имеет право оштрафовать за несоблюдение электронного формата только за сдачу РСВ-1. Однако на практике чиновники могут вообще объявить, что СЗВ-М не сдан - и тогда придется платить штраф как за непредставление сведений по каждому сотруднику.

Образец заполнения формы СЗВ-М

Чтобы вы могли наглядно разобраться с правилами заполнения формы СЗВ-М, мы подготовили пример заполнения отчета и исправления ошибок. В ООО «Фантазия» штатный состав представлен следующими лицами:

В апреле 2016 г. был уволен Соколовский Игорь Валентинович, вместо него 29.04.2016 г. была принята на работу Ивашкевич Кристина Георгиевна. Кроме того, на предприятии трудится программист Иванов Ярослав Олегович, с которым заключен договор оказания услуг в 2016 году.

За апрель 2016 г. бухгалтер ООО «Фантазия» сдал СЗВ-М досрочно - 25.04.2016 г. Однако потом бухгалтер выяснил, что ошибочно включил в расчет юриста Стадничук Алексея Вадимовича, который был уволен 31.03.2016 г., а в апреле приходил только за трудовой книжкой и справками для нового места работы. Кроме того, бухгалтеру нужно передать сведения и по Ивашкевич Кристине Георгиевне, поскольку она была устроена в штат после сдачи апрельской СЗВ-М.

Итак, 25.04.2016 г. бухгалтер ООО «Фантазия» сдал отчет с типом формы «исходная» за апрель 2016 г.

Затем 26.04.2016 г. бухгалтер отправил в фонд СЗВ-М с типом формы «отменяющая» - только на Стадничука Алексея Вадимовича, который в апреле на предприятии уже не трудился.

А после майских праздников 04.05.2016 г. бухгалтеру пришлось отправлять еще один отчет СЗВ-М с типом формы «дополняющая» - для передачи сведений по Ивашкевич Кристине Георгиевне.

Поскольку бухгалтер успел до крайнего срока сдачи СЗВ-М за апрель (10.05.2016 г.), а из ПФР во всех трех случаях пришел успешный протокол передачи сведений - штраф ООО «Фантазия» не получит.

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Все наниматели обязаны ежемесячно подавать в Пенсионный фонд отчет о застрахованных лицах. Но некоторые организации имеют лишь единственного сотрудника – директора, с которым нет договора, либо приостановили своё функционирование или вообще не имеют штата. Подают ли в подобных ситуациях СЗВ-М, если нет работников в 2018 году? Разбираемся с этим вопросом.

Что такое СЗВ-М без работников

Отчёт СЗВ-М – это форма персонифицированного учета. Она предназначена для отражения данных о застрахованных сотрудниках организации или ИП. Примерно, это обозначение расшифровывается так: Сведения о Застрахованных Входящие за Месяц – СЗВ-М.

Оформлением этого отчёта занимается ответственное лицо, назначенное руководителем.

По общему правилу, если на предприятии отсутствуют работники и при этом не подписано трудовое соглашение между руководителем и самой организацией, то речь идёт необходимости сдачи СЗВ-М, если нет сотрудников. Ещё бухгалтеры называют её нулевым отчётом.

Когда и кто сдает

Представлять в ПФР рассматриваемый отчёт обязаны юридические лица и индивидуальные предприниматели, которые заключили трудовой или гражданско-правовой договор с физическими лицами. Отсюда делаем вывод: сдавать СЗВ-М, если нет работников де-юре, нет необходимости.

При этом важно соблюдать 2 критерия:

- Срок действия договора/контракта не истек.

- Есть обязанность по страховым взносам (даже если начислять взносы не на что, и/или сотрудники гуляют за свой счёт).

СЗВ-М сдают ежемесячно в территориальный ПФР по месту регистрации предприятия как страхователя.

Есть ли смысл сдавать СЗВ-М без сотрудников в 2018 году

Отчёт СЗВ-М при отсутствии работников будет практически пустым. Взять и сдать его в Пенсионный фонд не имеет смысла. Хотя не всё так однозначно.

На законодательном уровне прямо не урегулирована ситуация, если нет работников: нужно ли сдавать СЗВ-М.

Если ознакомиться с содержанием этой формы, среди обязательных реквизитов можно увидеть:

- регистрационный номер в Пенсионном фонде;

- название организации/ИП;

- идентификационный налоговый номер;

- период, за который сдан отчет;

- тип формы.

Разумеется, первые 3 раздела невозможно оставить пустыми:

В 4-м разделе формы СЗВ-М приводят список застрахованных физических лиц, с которыми заключен и действует трудовой либо гражданско-правовой договор. А также – персональную информацию по каждому: СНИЛС и ИНН. Пример показан далее:

Логично полагать, что фактически организация не может существовать без работников. Поэтому должна отражать информацию минимум о своём генеральном директоре. Однако такой подход всё равно не даёт однозначного ответа на вопрос, надо сдавать СЗВ-М, если нет работников, или всё же нет.

Позиция ПФР о том, как сдавать СЗВ-М, если нет сотрудников

Так, нужно ли сдавать СЗВ-М без работников в 2018 году? Вопрос интересный и до сих пор спорный.

С другой стороны, можно наткнуться на технические сложности, как заполнить СЗВ-М, если нет сотрудников. Так, электронный формат отчёта предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет вообще без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк сдать не получится.

Из действующего законодательства не ясно, надо сдавать СЗВ-М, если нет сотрудников в 2018 году, или нет. Сдача нулевой формы – вопрос пока спорный. Выше представлена позиция лишь одного территориального подразделения ПФР. А чёткая позиция по данному вопросу центрального аппарата фонда отсутствует.

Форма СЗВ-М и ИП без сотрудников

Отдельный вопрос, сдаёт СЗВ-М ИП без работников в 2018 году или нет. Так вот: бизнесмены подают рассматриваемый отчёт в Пенсионный фонд только тогда, когда выступают страхователями. Такое требование вытекает из п. 2.2 ст. 11 Закона № 27-ФЗ <О персучёте в системе ОПС˃. А это возможно только при использовании наемного труда. Поэтому не сдает ИП СЗВ-М, если нет работников.

На самих себя сдают ли ИП СЗВ-М без работников? Такой обязанности нет.

Когда все сотрудники ИП уволены либо вообще отсутствуют в текущем месяце, и предприниматель самостоятельно ведет свою деятельность, рассматриваемый отчёт не подают. В этом случае заполнение нулевого СЗВ-М не имеет смысла.

Приостановление деятельности и отдых за свой счёт

Хороший вопрос, сдается ли СЗВ-М, если нет сотрудников по причине приостановки предприятием деятельности, роспуска всего персонала за свой счёт. Оказывается, сдавать отчёт нужно по общим правилам.

Суть в том, что:

- персонал де-юре есть;

- трудовых функций он не выполняет;

- бухгалтерия не начисляет страховые взносы;

- обязанности страхователя по взносам остаются прежними.

Что на практике

Многие ООО СЗВ-М без работников всё же сдают, чтобы тем самым подстраховать себя от претензий Пенсионного фонда и штрафов от него. Либо отражают информацию только о генеральном директоре.

На основании последних разъяснений страхователи освобождены от сдачи именно «нулевок». Это следует из письма ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Письма Минтруда и ПФР пока не дают однозначных ответов на спорные вопросы про отчётность по форме СЗВ-М. Поэтому рекомендуем страхователям при их возникновении обращаться за письменными ответами в подразделения Пенсионного фонда. Так вы минимизируете риск привлечения к ответственности за правонарушение.

Кто сдает СЗВ-М ? Этим вопросом задаются в большинстве своем новички, которые впервые сталкиваются с данной формой. Хотя и у тех, кто отчитывается уже не первый раз, в определенных ситуациях тоже может возникнуть подобный вопрос.

Кто должен сдавать СЗВ-М

СЗВ-М - это форма ежемесячной отчетности в ПФР, которая содержит персонифицированные сведения о застрахованных лицах и должна представляться всеми страхователями. Под застрахованными лицами подразумеваются граждане (не ИП), с которыми у страхователя действуют (п.2.2 Федерального закона от 01.04.1996 г. № 27-ФЗ (далее - Закон № 27-ФЗ)):

- трудовые договоры;

- договоры гражданско-правового характера (ГПХ);

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

А страхователями являются все работодатели (заказчики, лицензиаты по вышеуказанным договорам):

- организации (включая иностранные, осуществляющие деятельность в РФ) и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, детективы и другие частнопрактикующие специалисты.

Обратите внимание!

Если ИП, адвокаты, частные нотариусы, оценщики, арбитражные управляющие и т. д. работают в одиночку без привлечения наемного труда, то СЗВ-М на себя они не сдают.

На кого подается СЗВ-М

Хотя на этот вопрос мы ответили в начале статьи, все-таки внесем больше конкретики. Рассмотрим несколько практических ситуаций.

Итак, сведения по форме СЗВ-М подаются на всех:

- работников, с которыми в отчетном периоде заключен / продолжает действовать / прекращен трудовой договор;

- физлиц, с которыми в отчетном периоде заключен / продолжает действовать / прекращен договор ГПХ на выполнение работ или оказание услуг (договор авторского заказа и пр.), при условии, что на вознаграждение по договору начисляются страховые взносы.

Но если…

Договор ГПХ заключен в последний рабочий день отчетного месяца

При этом работы по договору еще не выполнены (услуги не оказаны), оплата не производилась. Как , несмотря на все эти обстоятельства сведения об исполнителе должны быть отражены в СЗВ-М за тот месяц, в котором заключен договор.

Трудовой договор расторгнут в первый день отчетного месяца

То есть в отчетном периоде сотрудник проработал всего один день. Так как в месяце, за который подается СЗВ-М, имело место событие - трудовой договор был прекращен, значит информацию по уволенному сотруднику нужно включить в отчет.

Аналогичные выводы применимы и к ситуации, когда трудовой договор заключен в последний день отчетного месяца.

Работник находится в отпуске по уходу за ребенком до 1,5 лет

Или в отпуске по уходу за ребенком от 1,5 до 3-х лет, или в отпуске по беременности и родам, или в отпуске за свой счет. Этот факт не прекращает трудовых отношений между работником и работодателем. Следовательно, данные по форме СЗВ-М подаются в том числе и на «отпускников».

Таким образом, чтобы решить вопрос о представлении ежемесячной отчетности в ПФР на застрахованное лицо нужно знать, действует ли с ним договор в отчетном периоде или нет.

К примеру, при осуществлении выплат «физику» вне рамок трудового договора или договора ГПХ (при выплате вознаграждения к праздничной дате бывшему сотруднику или выплате стипендии учащемуся и т. п.) персонифицированные сведения на него подавать не надо.

Также отчет СЗВ-М не подается на физлиц, которые являются:

- безработными гражданами, состоящими на учете в органах занятости;

- высококвалифицированными иностранными специалистами, временно пребывающими в РФ;

- сотрудниками силовых ведомств.

В соответствии с п.1 ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ иностранцы - высококвалифицированные специалисты без статуса постоянно (без вида на жительство) и временно проживающих в РФ (без разрешения на временное проживание) застрахованными лицами не признаются. Поэтому в СЗВ-М сведения о них не включаются.

А вот иностранные работники и лица без гражданства независимо от своего правового статуса подлежат обязательному пенсионному страхованию. Значит при наличии таких сотрудников информация о них должна присутствовать в отчете.

Что касается военнослужащих, сотрудников органов МВД и ФСБ РФ, а также других силовых и правоохранительных ведомств, то на них обязательное пенсионное страхование не распространяется. Поэтому сведения по форме СЗВ-М не подаются. Однако это правило не распространяется на вольнонаемных работников, которые заключили с органами трудовой договор или договор ГПХ.

Нужно ли сдавать СЗВ-М, если…

Страхователь не ведет финансово-хозяйственную деятельность

Ответ на этот вопрос зависит от того, есть ли у страхователя действующие договоры с застрахованными лицами или нет. Если есть, то ежемесячная отчетность в ПФР на всех таких «физиков» представляется в общеустановленном порядке, если нет - то и сдавать ничего не надо (письмо ПФР 27.07.2016 г. № ЛЧ-08-19/10581). Это касается и учредителей организаций. Если учредитель выполняет руководящие функции и с ним заключен трудовой договор или договор ГПХ, то СЗВ-М на него сдается.

Кстати, если учредитель, в т. ч. единственный участник общества, фактически руководит компанией и получает за это зарплату (по расчетным документам), то даже при отсутствии оформленного с ним договора сведения о таком учредителе лучше включить в СЗВ-М.

Страхователь не производил начислений в пользу застрахованных лиц

Может случиться так, что в отчетном периоде страхователь не производил трудовых выплат работникам и вознаграждений исполнителям (к примеру, из-за тяжелого финансового положения). Несмотря на это СЗВ-М нужно подать на всех застрахованных лиц, с которыми действуют договора.

Сдают ли СЗВ-М крестьянские (фермерские) хозяйства (КФХ)

Чтобы ответить на этот вопрос нужно знать какая категория была присвоена хозяйству при регистрации в территориальных органах ПФР:

- 89 категория - если КФХ состоит из главы и членов;

- 96 категория - если зарегистрирован только глава КФХ;

- 24 категория - если КФХ использует труд наемных работников.

Главы крестьянских (фермерских) хозяйств 89 и 96 категории сведения по форме СЗВ-М не сдают ни на себя, ни на членов. Если же эти КФХ состоят на учете в ПФР по основанию, предусмотренному 24 категорией, то на всех наемных работников - застрахованных лиц нужно представить СЗВ-М.

Кто сдает СЗВ-М: кадры или бухгалтерия

Сразу скажем, что решает этот вопрос исключительно руководитель предприятия. Законодательство не возлагает обязанность по сдаче СЗВ-М на какое-то конкретное подразделение страхователя.

Представить отчет по форме СЗВ-М может как бухгалтерская, так кадровая служба. Поскольку подготовкой всей пенсионной отчетности, в частности РСВ-1, традиционно занимается бухгалтерия, поэтому СЗВ-М по инерции сдает тоже она. Ведь сведения, содержащиеся в этих двух отчетах, должны соответствовать друг другу. Хотя и у кадровых работников есть вся необходимая информация для заполнения СЗВ-М.

СЗВ-М: сколько экземпляров сдавать

Пунктом 2 Закона № 27-ФЗ предусмотрены 2 способа сдачи СЗВ-М:

- бумажный;

- электронный.

Первым способом могут воспользоваться страхователи численностью до 24 человек (включительно). Если застрахованных лиц больше, то СЗВ-М сдается только в электронном виде по ТКС.

Бумажный отчет можно отослать по почте или представить в территориальный орган ПФР лично. При этом лучше подготовить два его экземпляра: один - для фонда, второй - для себе. Так страхователь хотя бы будет знать, какие именно сведения содержит СЗВ-М (на случай обнаружения фондом ошибок).

Электронный отчет подается в единственном экземпляре.