Средняя фондоотдача формула. Что такое фондоотдача

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - объём валовой или товарной продукции по отношению к стоимости основных фондов предприятия. В СССР применялся как один из основных показателей экономической эффективности использования основных фондов .Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов.

Многие источники, при сохранении идеологии показателя, тем не менее, приводят несколько иные определения показателя фондоотдачи. Также у разных авторов различаются и формулы расчета фондоотдачи. Поэтому ниже приводятся несколько вариантов формулы расчета фондоотдачи с комментариями. Также, для полноты понимания сути показателя, ознакомьтесь с содержанием статьи "Фондоемкость ".

Дополнительное определение .

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - показатель эффективности использования основных средств, который, определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов (основных производственных фондов, фондов с помощью которых произведена эта продукция).

Как видно из самого определения, различные авторы используют три варианта числителя в формуле и три варианта знаменателя в различных комбинациях. Таким образом, можно получить девять различных значений показателя. Тем не менее, большинство источников определяет показатель фондооотдачи как отношение произведенной товарной продукции к среднегодовой стоимости всех основных фондов предприятия .

Изначальная идея расчета показателя заключается в том, что фондоотдача характеризует эффективность использования всех основных фондов предприятия. То есть этот показатель можно сопоставлять с амортизацией основных средств, рентабельностью продукции и др. и на основании этого делать выводы об эффективности работы предприятия. Базовой проверяемой цифрой должно стать сравнение объема выпущенной продукции по отношению к стоимости задействованных основных фондов предприятия. После этого необходимо определить объем чистой прибыли, полученной предприятием и сопоставить его, как минимум с амортизационными отчислениями. Амортизация должна быть меньше полученной прибыли.

Данный анализ может быть важен при принятии решения о покупке оборудования. В этом случае прибыль от использования оборудования в условиях конкретного бизнеса за нормативный период эксплуатации должна превышать затраты на приобретение. Если данное условие (проверка на эффективность через показатель фондоотдачи) выполняется, то дальше делаются проверки на эффективность вложений с точки зрения отдачи на вложенный капитал (ROI) .

Формула вычисления показателя Фондоотдача

Основная формула .

Фондоотдача = Произведенная Товарная Продукция / Первоначальная стоимость Основных Фондов

Поскольку для расчета фондоотдачи нас интересует выпущенная продукция по отношению к вложенным средствам, то во внимание принимается именно первоначальная стоимость основных фондов.

Необходимо заметить, что многие авторы расходятся во мнении по поводу как числителя, так и знаменателя формулы расчета фондоотдачи (укр. фондовіддачі).

Дополнительные формулы .

Фондоотдача = Товарная продукция / ((Основные фонды на начало периода + Основные фонды на конец периода) / 2)

Поскольку основные фонды предприятия не находятся в неизменном состоянии, то указанная формула вычисления фондоотдачи учитывает их изменение между отчетными датами баланса. Фактически, в знаменателе находится среднее арифметическое.

Фондоотдача = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

В данной формуле в числителе вместо значения объема выпущенной товарной продукции указан годовой выпуск продукции. Данная замена, казалось бы, не меняет смысл самого показателя, однако его числовое значение может изменяиться радикально. Дело в том, что показатель "товарная продукция" рассчитывается в условных внутренних ценах, которые "желает" предприятие. Когда мы говорим просто о выпуске продукции, то предполагаем цены конкретных сделок, по которым продукция предприятия фактически продается. Таким образом, значение показателя фондоотдачи, вычисленного по разным формулам, может быть различным для одного и того же предприятия. Пугаться этого не следует - смысл расчета данного показателя заключается не в определении его конкретного текущего значения, а в сравнении его динамики для одного и того же предприятия за разные периоды или сравнении его значения у разных предприятий одной отрасли в один и тот же период (бенчмаркинг) (см. ниже).

Комментарии по применению показателя Фондоотдача

(укр. фондовіддача, англ. output/capital ratio)

.

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В "нормальных условиях" фондоотдача должна иметь тенденцию к увеличению | Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять

:

| Оскільки формула враховує всі основні фонди підприємства, то необхідно пам"ятати, що на підсумкове значення показника фондовіддачі можуть вплинути

:

|

|

|

Таким образом, из-за значительной вариативности показателя под влиянием причин, находящихся "вне производства", а также возможности колебания показателя фондоотдачи под влиянием производственных факторов, при анализе обязательно необходимо учитывать влияние причин, изложенных выше. так, например, на предприятии с высоким уровнем износа основных производственных фондов, ввод в эксплуатацию крупной современной информационной системы способно оказать существенное отрицательное влияние на показатель фондоотдачи и без анализа причин привести к неправильным выводам.

Тем не менее, для сравнения эффективности организации производства и бизнеса на предприятиях одной отрасли показатель фондоотдачи может быть весьма полезен. А при условии сравнения "однотипных" производств может быть применена формула расчета через натуральные показатели. Таким образом, предприятие может провести собственный бенчмаркинг по отношению к конкурентам, используя лишь открытые статистические данные и данные официально опубликованной финансовой отчетности.

Для сопоставления фондоотдачи по натуральным показателям (например, производство кирпича, бетона, щебня, зерна и другой однородной продукции) можно использовать следующую формулу фондоотдачи:

Фондоотдача = Производство в натуральном выражении / Среднегодовая стоимость основных фондов

| При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа. | При роботі з показником фондовіддачі необхідно пам"ятати, що він не враховує, наприклад, зміни якості продукції. Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу. |

При анализе изменения показателя фондоотдачи необходимо проанализировать:

| При аналізі зміни показника фондовіддачі необхідно проаналізувати:

|

| Повышение фондоотдачи

можно достигнуть за счет:

| Підвищення фондовіддачі

можна досягти за рахунок:

|

|

|

| Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда. Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда | Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов"язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці. |

Показатель Фондоотдача (укр. фондовіддача, англ. output/capital ratio) в СССР

Если говорить о практическом применении показателя фондоотдачи, то еще одним "подводным камнем" может служить тот факт, что по старым "советским" методикам к расчету показателя фондоотдачи принималась балансовая стоимость основных фондов без вычета износа. Это делалось для целей государственной статистики, чтобы в дальнейшем провести перерасчет показателя в сопоставимых ценах. Разумеется, в нынешних условиях данная методика расчета фондоотдачи не имеет особого экономического смысла, но при оценке данных государственной статистики СССР это следует учесть.Кроме того, поскольку в "советское время" падение показателя фондоотдачи было категорически недопустимо, плановый объем производства продукции определялся произведением объема основных фондов на коэффициент фондоотдачи. Но если посмотреть "правде в глаза", то и в СССР наблюдались значительные колебания уровня фондоотдачи, как связанные с циклическими процессами, так и наличием крупных капиталовложений. Например до 1959 года коэффициент фондоотдачи имел постоянную тенденцию к росту, а в период 1961-65 наблюдалось падение. С 1966 по 1970 год показатель фондоотдачи существенно не изменялся, а в дальнейшем, начиная с 1971 года даже испытал падение. В 1985г. фондоотдача в СССР сократилась на 14 % по отношению к уровню 1980 г.

Показатель фондоотдачи (укр. фондовіддача, англ. output/capital ratio) является сильно вариативным для различных отраслей и зависит от структуры и особенностей производства. По состоянию на 1975 г. в СССР средний показатель фондоотдачи составлял 0,45 (в фактических ценах), в промышленном производстве – 0,5, в сельском хозяйстве – 0,36, на транспорте и в связи – 0,13, в строительстве – 1,18.

Вы считаете, что многие учебные дисциплины в университете только запутывают студентов, а знания, полученные таким способом, не пригодятся никогда в жизни? Так рассуждает огромное количество людей. Причем, большая часть из них высказывает подобные нелестные отзывы о всевозможных экономических показателях, дескать, нечего их учить, потому, как в жизни они точно не пригодятся. С этим утверждением можно поспорить на примере фондоотдачи – показателя, расчет которого может привести предпринимателя к успеху!

Фондоотдача и ее значение

Показатель фондоотдачи иллюстрирует объем товарной или валовой продукции по отношению к стоимости основных фондов предприятия. Еще во времена СССР именно он считался свидетельством экономической эффективности работы организации. Это и неудивительно, ведь фондоотдача показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. По степени важности и даже смысловой нагрузке ее можно сопоставить с рентабельностью продукции или амортизацией основных средств, ведь именно на основании показателя фондоотдачи можно сделать вывод о том, насколько эффективно работает любое предприятие. Для этого в качестве базовой проверяющей цифры, как правило, используют сравнение объема уже выпущенной продукции и стоимости основных фондов, задействованных в процессе производства. Затем определяется объем прибыли в чистом виде, которые сопоставляется с амортизационными отчислениями. Если амортизация оказывается меньше, чем полученная чистая прибыль, значит, работу предприятия можно назвать эффективной.

Когда и зачем она используется в таких сложных расчетах? Например, этот показатель помогает принимать решения при покупке оборудования. Если прибыль от его использования превысит расходы на покупку, можно считать, что предприниматель эффективно вложил средства в собственный бизнес. Именно поэтому, можно говорить о том, что показатель фондоотдачи служит средством подстраховки и прогнозирования для любого бизнесмена, которому не безразлична судьба фирмы.

Расчет фондоотдачи

Основная формула фондоотдачи (Ф) выглядит следующим образом:

Ф = Произведенный товар / Первоначальная стоимость основных фондов

Почему в формуле отображается именно первоначальная стоимость основных фондов? Все дело в том, что она определяется для выпущенной продукции по отношению к средствам, которые были в нее вложены. Но интересно, что авторы при определении формулы этого показателя, так и не пришли к единому мнению. Именно поэтому, фондоотдачу можно также определить следующими способами:

Ф = Товарная продукция / ((Основные фонды на конец периода + Основные фонды на начало периода) / 2)

Ф = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

Факторы, влияющие на фондоотдачу

Если предприятие функционирует успешно (то есть работает с повышенной эффективностью и не в убыток), то показатель фондоотдачи отличается тенденцией к увеличению. Вместе с тем, помимо амортизации и стоимости основных фондов на него могут влиять и другие факторы:

Изменение структуры технологического оборудования и капитальный ремонт его ключевых единиц;

- изменение соотношения основных фондов производственного и непроизводственного назначения;

- плановая модернизация оборудования;

- изменение загрузки производственных мощностей по причине изменения номенклатуры продукции для выпуска;

- изменение объема выпускаемой продукции вследствие влияния на этот процесс рыночных и прочих факторов.

Как видите, многие из вышеперечисленных причин находятся «вне производственного процесса», однако поскольку фондоотдача отличается высокой вариативностью, они оказывают на него непосредственное влияние. Например, если известно, что фирма характеризуется высокой степенью износа основных производственных фондов, то ввод в эксплуатацию современных информационных систем может оказать негативное влияние на показатель фондоотдачи и привести к неправильным выводам с точки зрения его расчета. Но нельзя недооценивать его возможности, ведь при помощи фондоотдачи предприятие может самостоятельно осуществить сравнение собственных возможностей с преимуществами конкурентов! Причем, для этого понадобятся только открытые статистические данные или официально опубликованную информацию по финансовой отчетности фирмы.

Но следует помнить, что фондоотдача не учитывает некоторые факторы, например, изменение качества продукции. Именно поэтому, важно учитывать колебания этого показателя, оценивая результаты проведенного анализа. На этом этапе необходимо определить:

Изменение структуры основных фондов производственного назначения;

- изменение части активных (производственных) основных фондов;

- изменение простоев техники и оборудования;

- изменение производительности оборудования.

Как повысить фондоотдачу?

Можно ли повлиять на указанный показатель и привести к его росту? Этого возможно достичь за счет следующих мер:

Увеличение доли основного оборудования и, как следствие, изменение структуры основных фондов;

- применение нового оборудования взамен устаревших моделей;

- продажа оборудования, которое не используется или редко используется в процессе работы;

- увеличение количества смен, устранение простоев на фирме, что приведет к росту коэффициента использования машинного времени;

- переход на изготовление продукции, обладающей более высоким уровнем добавленной стоимости;

- общее повышение производственной эффективности путем увеличения производительности труда, ликвидации вспомогательных основных фондов, которые уже не нужны и т.д.

Как видите, связь фондоотдачи с производительностью неразрывна. Именно поэтому, расчет этого показателя позволит вам развивать свой бизнес в нужном направлении, вовремя получая информацию о его состоянии!

Формула фондоотдачи по балансу представляет собой величину, показывающую, сколько рублей дохода приходится на отдельный рубль стоимости основных фондов.

Основные фонды (или основные средства) представляют собой немобильные средства, которые составляют базовое имущество предприятия. К объектам основных фондов можно отнести:

- Постройки и сооружения,

- Техника, оборудование,

- Транспортные средства,

- Лицензии и патенты и др.

Формула фондоотдачи по балансу содержит в себе доход компании, включающий в себя вид прибыли (выручку или реализационную прибыль).

Особенности расчета фондоотдачи

Формула фондоотдачи при своем расчете включает два показателя, отражающие определенные стороны функционирования компании:

- сумму доходов,

- стоимость основных фондов.

Чаще всего расчет осуществляют по такому виду дохода как выручка, так как именно она отражает первичный результат реализации товара (выполнения работ, оказания услуг). В некоторых случаях за доход принимают прибыль от реализации предприятия.

Формула фондоотдачи по балансу включает также полную стоимость основных фондов, но может и рассчитываться только по активной их части, непосредственно связанной с производственным процессом.

Если применяется только активная часть основных фондов, это будет целесообразно лишь при наличии на балансе:

- непроизводственных зданий, станков,не введенных в эксплуатацию,

- неиспользуемых инфраструктурных объектов.

Формула фондоотдачи по балансу

Для расчета формулы фондоотдачи по балансу применяют две формы бухгалтерского учета:

- Форму № 1 (бухгалтерский баланс), по которому определяют стоимость основных фондов.

- Форму № 2 (отчет о прибылях и убытках), из него берут величину выручки.

Формула фондоотдачи по балансу в общем виде:

Фотд.= стр. 2110 / стр. 1150 *100%

Здесь Фотд. – показатель фондоотдачи (в%),

Стр. 2110 из ОФФР сумма выручки,

Стр. 1150 из ББ стоимость основных средств.

Для того, что бы получить более точный результат, проводят расчет среднегодовой величины стоимости основных фондов. При этом суммируется показатель строки 1150 ББ начала и конца периода, затем эта сумма делится на 2.

Зачастую вместо выручки в расчете применяется прибыль от продаж. Тогда в формулу фондоотдачи по балансу вместо строки 2110 подставляется строка 2200.

Значение фондоотдачи

Формула фондоотдачи по балансу дает возможность рассмотрения, оценки эффективностииспользования основных средств в процессе производственной деятельности с целью получения прибыли.

Показатель фондоотдачи по балансу принято рассматривать в динамике за несколько промежутков времени для того, что бы получить более полнуюкартину результативности. Если стоимость основных средств резко возрастает (например, при запуске нового производственного участка), то показатель фондоотдачи может снизиться. По этой причине нужно проводить анализ и других характеристик, имеющих отношение к использованию имущества предприятия и видам прибыли.

В случае, когда величина основных фондов увеличивается, можно говорить о дальнейшем ростефондоотдачи.

Формула фондоотдачи по балансу дает возможность проанализироватьслабые места в инвестировании иразработатьболее успешнуюстратегию вложения в основныефонды предприятия.

Примеры решения задач

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

Стоимость всех основных средств компании можно вычислить из данных Ф-1.

Фондоотдача – формула расчета по балансу. Пример

Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

Фондоотдача – формула расчета по балансу. Пример

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Фондоотдача формула расчета по балансу

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода. Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.). Что такое фондоотдача Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения. Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Как рассчитать фондоотдачу основных средств по балансу предприятия

У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов. По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

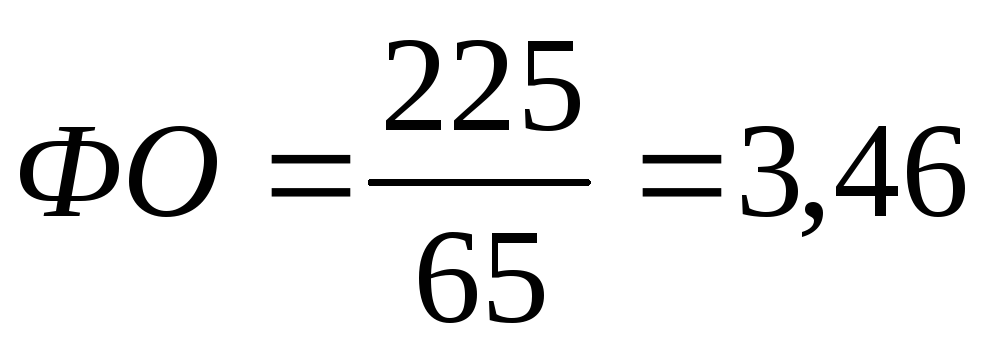

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим: CP = 2500/(1100+1300) = 2,08 руб/руб. Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Фондоотдача – формула расчета по балансу. пример

Нормальное значение Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже.

Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования. Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Фондоотдача: формула расчета по балансу

Кфонд ↗ Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. Кфонд ≥ К*фонд Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. Кфонд <

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Как рассчитать фондоотдачу основных средств (формула)?

Анализ оборачиваемостиEmail Определение Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е.

выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Финансовые коэффициенты

Формула расчета фондоотдачи (ФО) выглядит следующим образом: ФО = ВП / ОСсг, где: ВП - выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов); ОСсг - среднегодовая стоимость основных фондов на начало года. Если использовать данные бухгалтерского баланса, то эта формула примет такой вид: ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2), где: Бнг и Бкг - строки в балансе на начало и на конец года соответственно. При использовании среднегодовой стоимости основных средств (далее - ОС) в расчете фондоотдачи получается более точный результат.

Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС. Как связаны фондоотдача и фондоемкость основных средств Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства.

Формула фондоотдачи

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации. Как ее рассчитать Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ. В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов. Формула расчета Фондоотдача, формула расчета которой представлена далее, следующая: Ф = Выручка от реализации/Основные средства Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Фондоотдача

Двухфакторная модель рассчитывается так: Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции. Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства. Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред.

‒ среднегодовая мощность предприятия. Семифакторый анализ фондоотдачи Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Фондоотдача: формула рассчета коэффициента

Выглядит формула расчета следующим образом: Vfa= (Vfab + Vfae)/2 где Vfa – величина основных средств (среднегодовая), руб.; Vfab – стоимость основных фондов (начало периода), руб.; Vfae – стоимость основных фондов (конец периода), руб. Формула расчета по балансу Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно. Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса.

Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом: CP = (стр. 2110 ОФР/(стр.

Фондоотдача – формула расчета по балансу. Пример

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2.

Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Фондоотдача – формула расчета по балансу. Пример

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов.

Как рассчитать фондоотдачу по балансу

Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя - фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств» . Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 - ОC выб * N2 / 12

- ОC нг - стоимость основных средств на начало года,

- ОС введ - стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб - стоимость выбывших в течение года основных фондов,

- N1 - число месяцев использования введенных основных средств,

- N2 - количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация - это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) - показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.